아울러 대부업법과 이자제한법에서 정하는 최고금리를 같은 수준으로 만드는 방안에 대해서도 문제의 소지가 있다는 지적도 나왔다.

◇ "최고금리 내릴수록 저신용자 대출 소외"

정희수 하나금융경영연구소 연구위원은 '최고금리 인하에 따른 영향과 향후 과제'라는 보고서를 통해 이같이 지적했다. 문재인 정부가 대부업 최고금리를 현행 27.9%에서 24%로 인하하는 방안에 부작용이 있을 수 있다는 게 정 연구위원의 주장이다.

정 위원은 우선 그간 진행했던 대부업 최고금리 인하 속도가 빠른 데다가 저신용자들이 대출을 받지 못하게 되는 부작용을 낳고 있다고 지적했다.

대부업 최고금리는 2010년 연 44%였다가 지난해 3월 27.9%까지 지속해 낮아졌다. 정 위원은 "2010년 이후 대부업법 시행령의 최고금리가 총 5회에 걸쳐 인하된 점을 고려할 때 조정 주기가 짧아 당사자의 적응이 쉽지 않을 것이라는 인식이 확산되고 있다"고 지적했다.

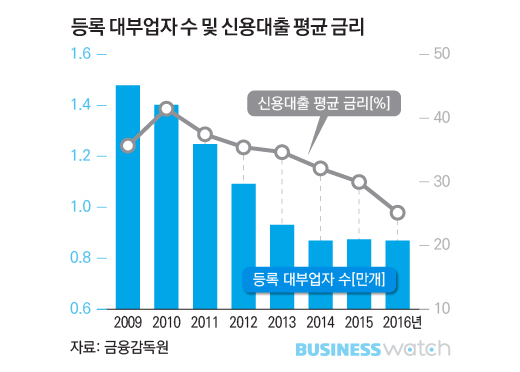

최고금리가 낮아지면서 등록 대부업체 수가 지속적으로 감소하는 현상도 문제가 될 수 있다. 2010년 이후 등록 대부업자 수가 빠르게 감소하면서 불법 영업의 우려가 있는 '미등록' 대부업자로 전환되는 경우가 많은 것으로 보이기 때문이다.

정 연구위원은 "대출금리 하락 효과는 서민 경제에 긍정적이지만 금융회사에서 심사를 강화하면서 저신용 계층 비중이 감소하는 부정적인 효과가 혼재한다"고 지적했다.

◇ "대부업법-이자제한법 최고금리 일원화도 문제"

문재인 정부가 대부업법과 이자제한법에서 각각 정하는 최고금리를 24%로 일원화하는 방안에 대해서도 문제를 제기했다.

정 연구위원에 따르면 대부업법상의 최고금리가 이자제한법보다 높은 것은 불법 대부업자 양성을 막기 위해서다. 대부업법은 등록대부업자와 여신금융회사를 대상으로 하고 이자제한법은 무등록대부업자와 개인을 대상으로 한다. 대부업자로 등록하지 않으면 더 낮은 이자를 받도록 해 합법 대부업자로의 전환을 유도하는 셈이다.

그는 "대부업법상의 이자는 수수료와 할인금, 사례금 등 채권자가 수취하는 모든 것을 포함하지만 이자제한법에서는 부대비용을 제외한 개념"이라며 "이자의 개념에 다소 차이가 있기 때문에 문제의 소지가 존재하기도 한다"고 지적했다.

정 연구위원은 최고금리 인하의 속도 조절이 필요하다고 조언했다. 그는 "최고금리 조정폭과 시행 시기에 대해 공급자와 수요자가 충분하게 숙지할 수 있도록 속도 조절이 필요하다"며 "최고금리 인하로 발생하는 대출 사각지대에 대해서는 제2금융권의 역할을 강화하는 동시에 서민 정책금융의 적극적인 활용이 필요하다"고 강조했다.