보험사들은 보험계약 체결, 관리, 영업을 위해 보험료 중 일부를 사업비로 책정한다. 손해율(받은 보험료 대비 지급한 보험금 비율)에 사업비율을 더한 합산비율이 100% 이하여야 흑자를 낼 수 있다. 통상 자동차보험 사업비율이 20% 내외 수준인데 손해율은 최근 몇년간 80%를 웃돌면서 보험사들은 사업비를 낮춰 손실을 줄여왔다.

그러나 지난해 상반기 대형사들의 자동차보험 손해율이 80% 아래로 낮아지면서 여력이 생기자 적극적으로 사업비를 늘려 점유율 경쟁에 나섰다.

◇ DB·현대·메리츠·KB, 판매비 늘리자 점유율 '쑥'..중소형사 울상

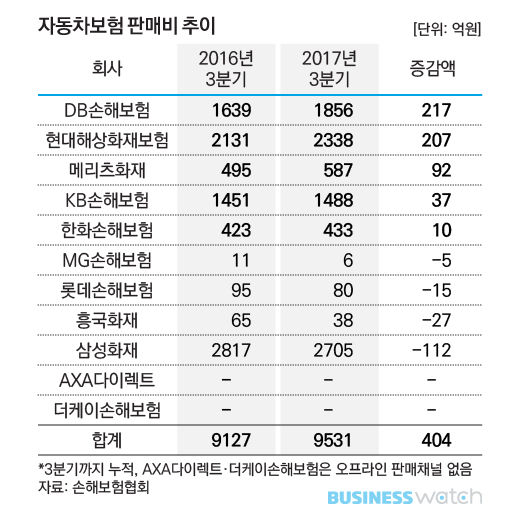

지난해 자동차보험시장에서는 사업비 중 판매비 증가와 시장점유율이 정비례했다. 판매비를 많이 쓴 손보사 순서대로 시장점유율도 높아졌다는 얘기다.

판매비는 대면 마케팅을 통해 보험계약이 성사되면 설계사에게 지급하는 수수료와 판매를 독려하기 위한 인센티브(시책)으로 지급되는 비용이다. 보험사들이 판매를 늘리기 위해 가장 손쉽게 접근할 수 있는 방식이다.

이같은 판매비 증가는 자동차보험 시장점유율에 반영됐다.

DB손보는 지난해 11월말 누적기준으로 전년동기대비 시장점유율이 1%포인트 높아졌다. 업계에서 가장 높은 점유율 상승폭이다. 이어 현대해상 0.5%포인트, 메리츠화재 0.2%포인트, KB손보 0.1%포인트, 한화손보 0.04%포인트 각각 상승했다. 판매비가 줄어든 삼성화재는 점유율이 0.7%포인트 낮아졌다.

이에 따라 삼성, 현대, DB, KB손보 등 대형 4개사 점유율은 79%에서 80%로 높아졌고, 삼성화재를 제외한 3사 점유율은 1.6%포인트 상승했다.

지난해에 3월말까지 누적 자동차보험 원수보험료가 총 12조8424억원인 것을 감안하면, 점유율이 1%포인트 높아진 DB손해보험의 원수보험료 수입은 1200억원 가량 늘어난 것으로 추정된다.

대형사들의 공세에 중소형사들은 울상이다. 사업비 여력이 적어 점유율 경쟁에서 밀려나고 이는 다시 투자여력 감소로 이어지는 악순환이 되기 때문이다.

중소손보사 관계자는 “점유율이 어느정도 되면 사업비 드라이브를 통해 점유율 경쟁에 뛰어들 수 있겠지만 이는 대형사에 한정된 이야기”라며 “특히 자동차보험은 고정적으로 나가야 하는 사업비가 정해져 있어 무턱대고 사업비 경쟁에 뛰어들면 중소사는들로서는 치명적일 수 있다”고 말했다.

이에 대해 대형사 관계자는 “(대형사도) 기본적으로 사업비를 낮추려는 노력을 하고 있지만 지난해 손해율이 낮아지면서 점유율 경쟁에 나선 것”이라며 “장기적으로 사업비가 적게 드는 CM(온라인)채널을 확보하기 위한 것”이라고 말했다. CM채널은 시스템을 만드는 등 초기사업비 투자가 많이 들지만 이후 인건비나 판매비 등이 따로 들지 않기 때문에 장기적으로 사업비를 낮출 수 있다.

한편 지난해 3분기말 현재 온라인 채널을 독식하고 있던 삼성화재의 시장점유율은 77.1%에서 65.6%로 11.5%포인트 낮아진 반면 현대해상은 9%로 3.9%포인트 상승했고, DB손보가 7.8%로 3%포인트, KB손보가 9.4%로 2.2%포인트 각각 높아졌다.

◇ 삼성화재·KB손보, 초과사업비 많아.."임대료 등 다른 요인 때문"

지난해에 3월말까지 누적 자동차보험 원수보험료가 총 12조8424억원인 것을 감안하면, 점유율이 1%포인트 높아진 DB손해보험의 원수보험료 수입은 1200억원 가량 늘어난 것으로 추정된다.

대형사들의 공세에 중소형사들은 울상이다. 사업비 여력이 적어 점유율 경쟁에서 밀려나고 이는 다시 투자여력 감소로 이어지는 악순환이 되기 때문이다.

중소손보사 관계자는 “점유율이 어느정도 되면 사업비 드라이브를 통해 점유율 경쟁에 뛰어들 수 있겠지만 이는 대형사에 한정된 이야기”라며 “특히 자동차보험은 고정적으로 나가야 하는 사업비가 정해져 있어 무턱대고 사업비 경쟁에 뛰어들면 중소사는들로서는 치명적일 수 있다”고 말했다.

이에 대해 대형사 관계자는 “(대형사도) 기본적으로 사업비를 낮추려는 노력을 하고 있지만 지난해 손해율이 낮아지면서 점유율 경쟁에 나선 것”이라며 “장기적으로 사업비가 적게 드는 CM(온라인)채널을 확보하기 위한 것”이라고 말했다. CM채널은 시스템을 만드는 등 초기사업비 투자가 많이 들지만 이후 인건비나 판매비 등이 따로 들지 않기 때문에 장기적으로 사업비를 낮출 수 있다.

한편 지난해 3분기말 현재 온라인 채널을 독식하고 있던 삼성화재의 시장점유율은 77.1%에서 65.6%로 11.5%포인트 낮아진 반면 현대해상은 9%로 3.9%포인트 상승했고, DB손보가 7.8%로 3%포인트, KB손보가 9.4%로 2.2%포인트 각각 높아졌다.

◇ 삼성화재·KB손보, 초과사업비 많아.."임대료 등 다른 요인 때문"

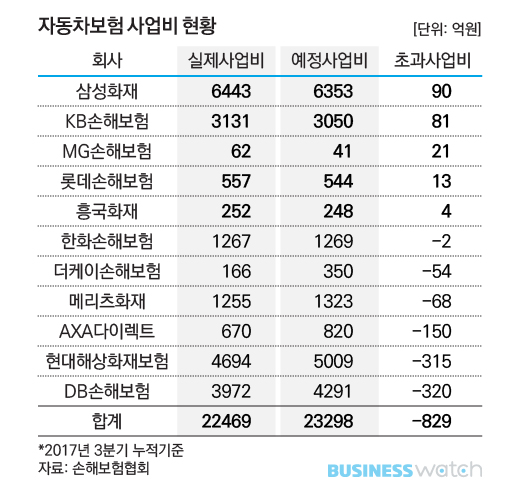

손보사들이 사업계획에서 책정했던 사업비를 얼마나 초과했는지를 보여주는 초과사업비는 삼성화재가 90억원으로 가장 많고 KB손보가 81억원으로 높았다. 사업비가 손익에 직접적인 영향을 주는 만큼 보험사들은 예정사업비를 정하고 이 안에서 사업비를 지출하는데, 초과사업비는 그만큼 더 썼다는 얘기다.

다만 삼성화재와 KB손보의 초과사업비가 많았던 것은 인센티브 등 판매비 지출이 아닌 다른 요인으로 분석된다.

삼성화재는 2016년 11월 을지로 본사 사옥을 팔고 강남 서초사옥으로 이전하면서 기존에 없던 임대료 지출이 발생했다. 이를 각 상품별 사업비에 녹이면서 전체 사업비가 증가했다.

삼성화재가 지난해 3분기까지 지출한 사업비중 판매비는 2705억원으로 전년동기 2817억원 대비 112억원 줄었다. 반면 일반관리비는 2131억원에서 2237억원으로 106억원이 늘어났다.

삼성화재 관계자는 "초과사업비가 늘어난 것은 맞지만 점유율 경쟁으로 드라이브를 걸면서 늘었다기 보다 사옥이전으로 임대료가 늘어나면서 전체 사업비가 늘었기 때문"이라고 말했다.

그러나 임대료 또한 단순 일회성 비용이 아니라 향후 지속적으로 발생할 것이란 점에서 장기적으로 사업비 증가에 따른 영향을 줄 수 있다는 지적이다. 지난해말 기준 삼성화재의 자동차보험 누적 손해율(잠정)은 80.3%로 비교적 양호하다. 하지만 3분기말 사업비율이 예정사업비 대비 높은 18.5%를 기록중이며, 연말에 공격적인 영업에 나섰던 점을 감안하면 합산비율이 100%를 넘을 수 있어서다.

KB손보의 경우 점유율 경쟁에 따른 판매비 지출 확대가 일부 요인으로 작용했지만 그보다는 2015년~2016년 2년간 임금·단체협약이 지난해 마무리되면서 이에 따른 인건비가 늘어난 것이 주요인으로 분석된다. 이와 관련 KB손보는 판매비는 1488억원으로 전년동기 대비 37억원 늘었고, 일반관리비는 834억원에서 962억원으로 128억원 증가했다.

이외 MG손보, 롯데손보, 흥국화재가 각각 초과사업비 21억원, 13억원, 4억원을 기록했지만 사업비 규모는 전년 대비 줄었다.

삼성화재 관계자는 "초과사업비가 늘어난 것은 맞지만 점유율 경쟁으로 드라이브를 걸면서 늘었다기 보다 사옥이전으로 임대료가 늘어나면서 전체 사업비가 늘었기 때문"이라고 말했다.

그러나 임대료 또한 단순 일회성 비용이 아니라 향후 지속적으로 발생할 것이란 점에서 장기적으로 사업비 증가에 따른 영향을 줄 수 있다는 지적이다. 지난해말 기준 삼성화재의 자동차보험 누적 손해율(잠정)은 80.3%로 비교적 양호하다. 하지만 3분기말 사업비율이 예정사업비 대비 높은 18.5%를 기록중이며, 연말에 공격적인 영업에 나섰던 점을 감안하면 합산비율이 100%를 넘을 수 있어서다.

KB손보의 경우 점유율 경쟁에 따른 판매비 지출 확대가 일부 요인으로 작용했지만 그보다는 2015년~2016년 2년간 임금·단체협약이 지난해 마무리되면서 이에 따른 인건비가 늘어난 것이 주요인으로 분석된다. 이와 관련 KB손보는 판매비는 1488억원으로 전년동기 대비 37억원 늘었고, 일반관리비는 834억원에서 962억원으로 128억원 증가했다.

이외 MG손보, 롯데손보, 흥국화재가 각각 초과사업비 21억원, 13억원, 4억원을 기록했지만 사업비 규모는 전년 대비 줄었다.