더 낸 세금을 돌려받을 때에는 이자까지 얹어서 준다. 그런데 이렇게 납세자가 돌려받을 세금에 쳐주는 이자율이 1년 6개월 넘도록 제자리걸음이다. 이율은 불과 1.2%다.

기준금리 및 시중금리가 가파르게 오르고 있지만, 납세자에게 유리한 세금의 환급에는 전혀 반영되지 않고 있는 것이다.

매년 바꾸던 환급금가산금 이자율 올해는 개정 안 해

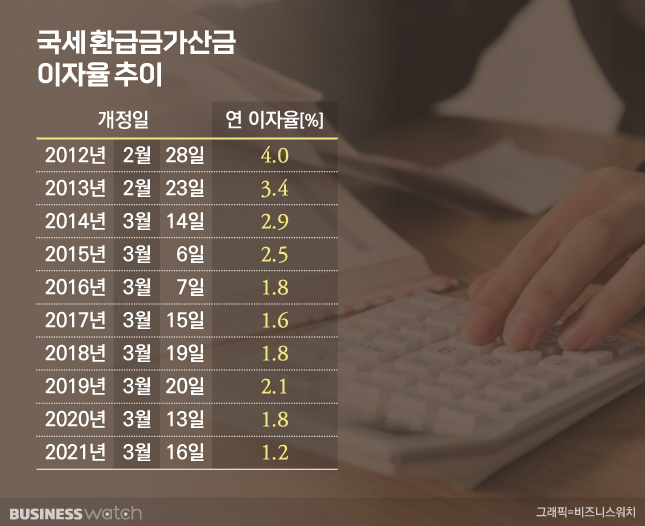

국세청이 세금환급에 얹어주는 이자는 국세환급가산금이라고 하는데, 현행 국세환급가산금 이자율은 2021년 3월 16일에 연 1.2%로 정해진 후 개정된 적이 없다.

세법에서는 국세환급가산금 이율에 대해 금융회사 등의 예금이자율 등을 고려해 대통령이 정하도록 하고 있고, 대통령이 정하는 이율은 시중은행의 1년 만기 정기예금 평균수신금리를 고려하도록 했다.

한국은행 자료를 보면 1년 만기 정기예금 수신금리는 올 2월에 1.91%에서 시작해 3월 1.93%, 4월 2.10%, 5월 2.22%, 6월 2.73%로 계속해서 상승중이며 7월에는 3.33%까지 올랐다.

최근 시중은행들이 정기예금 금리인상 경쟁을 하고 있으니 통계가 없는 8월과 9월뿐만 아니라 연말까지도 계속해서 평균 수신금리는 인상될 전망이다.

더 낸 세금을 은행에 맡겨둔 돈과 같이 보고 이자를 쳐주라는 제도인데, 제 때 이자를 쳐주지 않고 있어서 납세자 입장에서는 금리손해를 보고 있는 셈이다.

그렇다면 금리는 이렇게 뛰는데 국세환급가산금 이자율은 왜 바꾸지 않는 것일까.

정부는 법개정 빈도와 시중금리와의 시차 문제일 뿐이라는 입장이다.

기획재정부 관계자는 "국세환급가산금 이율은 통상 1년에 한 번, 3월에 개정했는데, 올해 3월에는 작년과 상황이 비슷해서 개정이 없었고, 금리인상이 지금처럼 가시화되지도 않았다. 내년 초에는 개정하게 될 것"라고 설명했다.

매년 한 번씩 연초에만 개정해왔는데 올 초에는 특별히 반영할 만큼 금리 변동이 없었다는 것이다.

실제로 국세환급가산금 이율은 2012년 2월 28일에 4%로 정한 이후 2021년 3월 16일까지 1년에 한 번씩만 개정돼 왔다. 개정이 없었던 올해를 제외하고는 개정시점도 늘 2월말이나 3월이다.

밀린 세금에 붙는 이자는 바꿨는데

하지만 국세환급가산금 이자율 개정시기에 대해서는 매년 꼭 한 번만 개정해야 한다거나 반드시 2월이나 3월 중에 개정해야 한다는 규정은 없다. 기재부가 정책적 판단으로 정할 뿐이다.

이는 납세자에게 불리한 이자를 매년 정해진 때에 개정하지 않고 있는 점을 보더라도 알 수 있다.

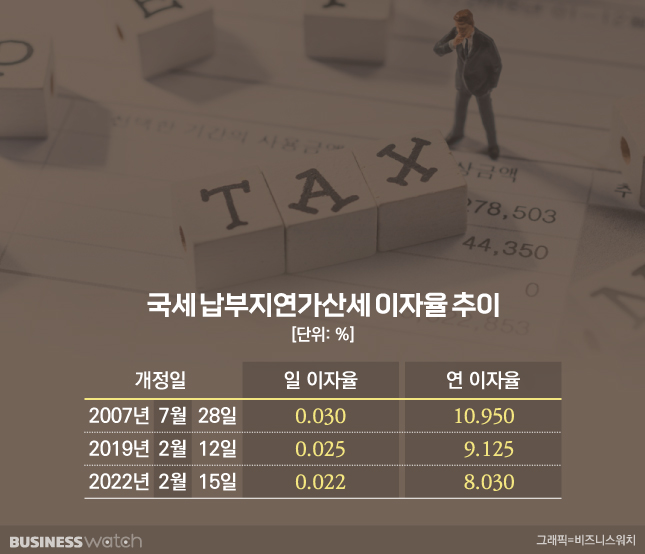

납세자가 내야 할 세금을 제 때 내지 않은 경우에는 납부지연가산세를 부담하는데, 여기에도 세금이 밀린 날짜만큼 이자를 쳐서 받도록 이자율이 정해져 있다. 국세납부지연가산세 이자율이다.

납부지연가산세 이자율은 2007년 7월 28일 연 10.95%로 정해진 뒤 10년 넘게 바뀌지 않았고, 12년만인 2019년 2월 12일(연 9.125%)에 바꾸고 나서도 다시 3년이 지난 2022년 2월 15일(연 8.03%)에서야 개정됐다.

납부지연가산세 이자율은 높을수록 납세자에게 불리한데, 기준금리가 5%대까지 치솟는 고금리 시기였던 2007년에 결정한 것을 계속 적용하다가 12년 뒤에서야 낮춰준 것이다.

받는 건 1.2%인데 주는 건 8.03%

납부지연가산세 이자율이 국세환급가산금 이자율에 비해 과도하게 높다는 문제도 있다.

국세환급가산금 이자율은 1.2%에 불과하지만, 납부지연가산세 이자율은 8.03%로 높기 때문이다. 7%p에 가까운 격차로 일반적인 예대금리차이와는 비교조차 어렵다.

납부지연가산세는 금융회사가 '연체대출금 이자율' 등을 고려해 대통령령으로 정하도록 하고 있다. 단순히 대출금 이자가 아니라 연체대출금 이자율을 따르는 것이다.

은행연합회가 공개하고 있는 시중은행들의 연체대출금 이자율은 현재 기본 대출금리에 3%를 더하도록 돼 있다. 특히최고 연체이자율은 15%까지 치솟는다.

납세자가 돌려받아야 하는 세금은 정기예금 이자율 수준에서 정하면서, 그 반대인 경우에는 대출이자율이 아닌 연체대출 이자율을 반영하고 있는 것이다.

이런 격차 해소를 위해 법개정이 진행된 적도 있다.

2018년 7월 박명재 의원은 납부지연가산세 이자율을 국세환급금가산금 이자율의 2배 내에서 연동하도록 하는 국세기본법 개정안을 발의했다.

납세자에게 지나치게 불리한 가산세율을 인하해서 국가와 납세자간 형평을 맞추자는 취지다.

하지만 개정안은 국회 소관상임위원회인 기획재정위원회 문턱을 넘지 못했다.

행정제재 성격인 납부지연가산세를 과하게 낮출 경우 성실납세를 저해할 수 있다는 지적과 함께, 다른 나라에서도 납부지연가산세 이자율과 환급금가산금 이자율의 격차는 우리만큼 크다는 근거가 제시됐기 때문이다.

당시 기재위 입법검토보고서를 보면, 납부지연가산세 이자율과 국세환급금가산금 이자율은 일본이 9%와 1.7%로 우리와 비슷했고, 영국은 17.76%와 0.5%, 뉴질랜드는 24.2%와 1.02%로 우리보다 더 큰 격차로 운영되고 있다.

하지만 납세자로서는 받아들이기는 어려운 반대근거도 있었다.

납부지연가산세 이자율이 시중은행의 대출금 연체이자율보다 낮아지면 체납자가 세금보다 대출금상환을 먼저할 것이기에 성실납세를 저해한다는 의견이 대표적이다.

또 외국 사례에서도 미국의 경우에는 개인에 부여되는 납부지연가산세 이자율과 국세환급금가산금 이자율이 10%와 4%로 우리보다 격차가 적다는 자료가 확인된다.

당시 입법논의 과정을 보면, 정부의 소극적인 이자율 개정 배경에 세수입 측면이 크게 자리하고 있는 것으로 파악된다.

박명재 의원이 발의한 국세기본법 개정안에 대한 국회예산정책처의 비용추계서를 보면, 개정안에 따른 국세 세수입 감소액이 2019년 이후 2023년까지 해마다 1조원씩 줄어드는 것으로 분석돼 있다. 2018년에 법이 통과됐다면 내년까지 누적 5조원의 세수감소가 발생하는 것이다.

기획재정부 관계자는 "금리가 달라진다고 해서 납부지연가산세 이자율이나 국세환급금가산금 이자율도 매달 연동해서 바꾸게 되면 국민들의 혼란이 있을 수 있다. 이 부분은 금리에 연동하는 부분 외에 정책적 판단도 곁들여 지는 것"이라고 강조했다.