박모 씨의 아버지 병세는 급격히 악화했답니다. 나중엔 중대한 급성심근경색이라는 진단을 받았죠. 박 씨 아버지는 병원 중환자실에서 의식도 흐릿한 상태로 산소호흡기를 달고 있었습니다. 병원비도 버거웠죠. 박 씨는 아버지가 가입한 보험이 있는지 찾아보았습니다.

다행히 아버지가 A보험회사에 가입한 보험이 있었습니다. 중대한 질병에 해당할 경우 진단보험금 대상이 될 수 있다는 것을 확인했죠. 박 씨는 가슴을 쓸어내리며 해당 보험회사에 보험금을 청구했습니다.

하지만 웬걸요. 보험사는 박 씨에게 보험금을 청구할 권한이 없다며 청구를 뿌리쳤습니다. 보험금을 받으려면 아버지로부터 정상적인 위임을 받아오라는 거였죠. 하지만 병환이 깊은 아버지는 보험금을 청구할 수도, 박 씨에게 법적인 위임을 해주기도 어려운 상태였습니다.

결국 박 씨는 금융감독원에 민원을 넣었습니다. 하지만 금감원도 의사무능력자(환자)의 정당한 위임없이 법적 행위를 인정하기는 어렵다며 난색을 보였습니다. 다만 가정법원에 성년후견개시심판청구를 통해 공식적인 법적 대리권을 얻어 보험금을 청구할 수 있다고 안내했죠.

박 씨는 결국 성년후견인 제도를 활용하기로 하고 변호사 사무실을 두드렸습니다. 그러나 상담 결과 성년후견 개시 심판청구부터 성년후견 개시 결정까지 3~6개월까지 기간이 소요되며, 인지대 및 송달료 등과 같은 별도의 소송비용이 들 수 있다는 것을 알게 됐습니다.

별다른 수가 없던 박 씨는 보험금 수령을 위해 후견인 조사 및 감정 등을 거쳐 가정법원의 성년후견 개시 결정을 받은 후에야 보험금을 받을 수 있었답니다.

박 씨 같은 경우로 금감원에 민원을 넣는 사례가 꽤 많다고 합니다. 본인을 위한(계약자=피보험자=수익자) 치매보험 또는 CI(Critical Illness, 치명적질병보험)보험 가입자가 '치매' 또는 '중대한 질병' 상태가 돼 보험금을 직접 청구하기 어렵다는 거죠.

치매보험이나 CI보험은 보장내용 특성상 발병 때 스스로 보험금을 청구하는 것이 어려울 수밖에 없죠. 그래서 보험에 가입하고도 보험금 신청에 어려움을 겪는 상황이 발생할 수 있습니다.

금감원은 이런 걱정을 덜려면 '대리청구인 지정제도'를 활용해야 한다고 조언합니다. 앞서 얘기한 박 씨 사례도 금감원이 든 사례입니다. 대리청구인을 지정하지 않아 생기는 안타까운 상황을 보여준 것이죠.

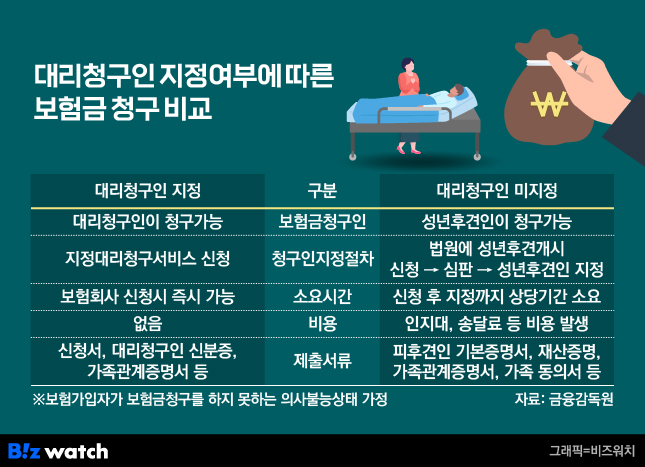

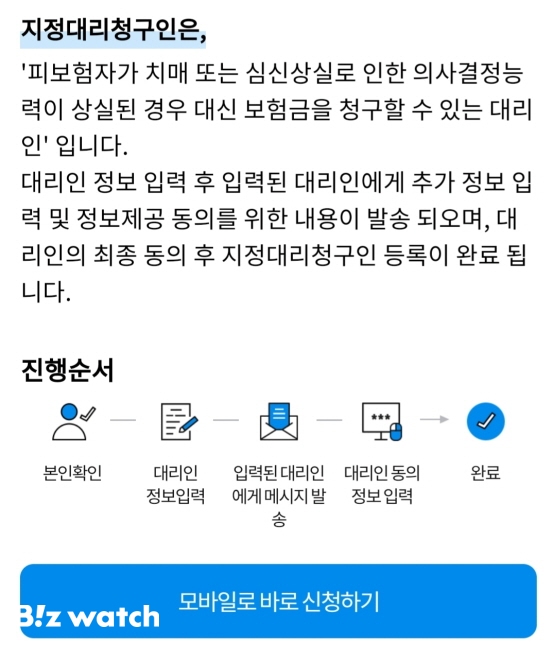

대리청구인 지정제도란 보험계약자가 치매·중병 등 의사를 표현할 능력이 결여돼 보험금을 직접 청구할 수 없는 상황을 대비해 가족 등이 보험금을 대신 청구할 수 있도록 사전에 '대리청구인'을 지정하는 제도입니다.

보험금 청구 관련 분쟁 방지 등을 위해 '계약자=피보험자=보험수익자'인 보험계약만 대상이 되고요. 대리인은 계약자의 주민등록상 배우자 또는 3촌 이내의 친족까지 가능합니다.

지정은 보험에 가입할 때도 할 수 있지만, 보험기간 중에도 아무 때나 할 수 있습니다. 일반적으로 신청서류를 작성하거나, 지정대리청구서비스 특약 가입을 통해 지정할 수 있죠. 가입자 가족관계나 보험사, 적용 보험상품별로 지정절차나 서류가 다를 수 있지만요.

대리청구인 지정을 하지 않았을 경우 박 씨처럼 성년후견인이 되는 법적 과정이 필요하고, 법적 절차를 밟기 위한 시간과 비용이 상당히 듭니다. 경우에 따라선 보험금을 아예 받지 않는 게 낫다고 할 정도로 번거로운 일이 될 수 있습니다.

반대로 미리 대리청구인을 지정해둔다면 보험계약자가 갑자기 큰일을 당했다고 하더라도 대리청구인이 무사히 관련 보험금을 받아 치료와 간병에 집중할 수 있죠.

금감원은 치매보험을 대상으로 대리청구인 지정제도가 정착되도록 △고령자 대상 가입 의무화 △제출서류 요건 완화 △보험가입시 안내 강화 등을 추진해 왔다고 합니다. 요즘 민원이 빈발하는 건 CI보험인데요. 여기서도 대리청구인 지정제도가 활성화되도록 보험회사에 영업조직 교육 강화 등을 지도할 예정이라고 합니다.

[보푸라기]는 알쏭달쏭 어려운 보험 용어나 보험 상품의 구조처럼 기사를 읽다가 보풀처럼 솟아오르는 궁금증 해소를 위해 마련한 코너입니다. 알아두면 쓸모 있을 궁금했던 보험의 이모저모를 쉽게 풀어드립니다. [편집자]