저축은행업계의 우울한 실적이 이어지는 가운데 대형 저축은행도 흐름에서 크게 벗어나지 못했다. 업계 2위 OK저축은행은 7년6개월 만에 분기 적자를 기록했고, 건전성은 전반적으로 악화했다.

업계는 부동산 프로젝트파이낸싱(PF) 등 부실 채권 정리에 속도를 내 건전성 먼저 회복하겠다는 계획이다.

대형사도 못 피한 '불황'

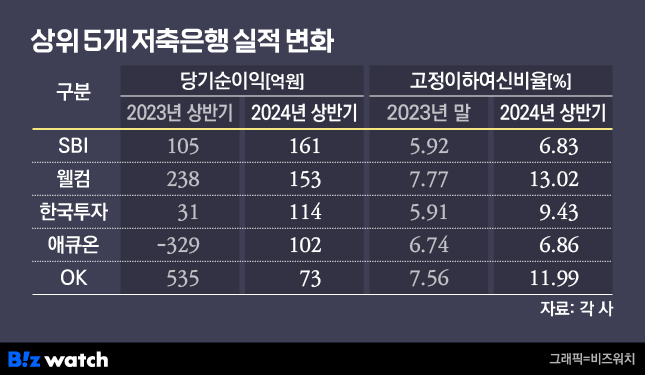

5일 금융업계에 따르면 총자산 기준 상위 5개 저축은행(SBI·OK·한국투자·웰컴·애큐온저축은행)의 상반기 순이익은 603억원으로 작년 동기의 580억원보다 4% 증가했다. 같은 기간 전체 저축은행이 -3804억원에서 -4792억원으로 적자 폭을 키운 것과 대조적이다.

다만 개별 저축은행으로 보면 상황이 그리 밝지 않다. OK·웰컴저축은행은 아쉬운 성적을 거뒀다. 특히 업계 2위인 OK저축은행은 지난 2분기 2016년 4분기 이후 7년6개월 만에 분기 순손실(-76억원)을 기록했다. 상반기 누적으로는 73억원의 흑자를 올렸다.

OK저축은행 관계자는 "부동산 PF 사업성 평가 기준 강화에 따라 대손충당금을 추가로 적립한 영향"이라고 설명했다.

6월 말 기준 OK저축은행 대손충당금은 9982억원으로 작년 말 대비 472억원 늘었다.

웰컴저축은행은 상반기 153억원의 당기순익을 기록했지만 전년 동기보다는 36%(85억원) 감소했다. 웰컴의 대손충당금 역시 작년 말 4515억원에서 4603억원으로 88억원 증가했다.

업계 1위인 SBI저축은행을 비롯해 한국투자·애큐온저축은행의 순익은 큰 폭으로 증가했다. SBI저축은행은 상반기 161억원의 순익을 확보했는데, 전년보다 53% 증가한 것이다. 한국투자저축은행은 작년 31억원에서 4배 가까이 증가한 114억원의 순익을 기록했다.

애큐온저축은행은 작년의 부진을 완전히 씻어낸 모습이다. 올 상반기 순익은 102억원으로 작년 -329억원에서 흑자 전환했다.

업계 공통 숙제 '부실 채권 증가'

수익성 측면에서 한숨 돌린 대형 저축은행들도 건전성은 악화하는 모습을 보였다. 상위 5개 저축은행의 상반기 고정이하여신비율 평균은 9.63%로 작년 말(6.78%) 대비 2.85%포인트 올랐다. 고정이하여신은 회수가 어렵다고 인식한 채권으로 통상 부실 채권이라고 부른다.

OK저축은행과 웰컴저축은행은 각각 11.99%, 13.02%로 두 자릿수를 찍었다. 작년 말에는 7.56%, 7.77%로 7%대를 기록했는데, 6개월 만에 훌쩍 올랐다.

이밖에 SBI저축은행도 6.83%로 0.91%포인트 올랐고, 한국투자저축은행은 5.91%에서 9.43%로, 애큐온저축은행은 6.74%에서 6.86%로 상승했다.

소극적 대출 영업으로 총여신이 감소한 가운데 차주들의 상환능력이 악화하면서 전체적으로 부실 채권이 증가했다. 부동산 PF에 적극적이었던 저축은행들의 경우 사업성 평가 기준이 바뀌며 신규 부실이 발생한 영향도 있다.

대형 저축은행 관계자는 "부동산 PF는 이미 가격을 많이 낮춰 매각하는 중이지만 엑시트가 쉽지는 않다"며 "이번 실적에는 사업성 재평가로 연체율 상승이 불가피한 면이 있었다"고 말했다.

이어 "금리가 워낙 높아 1분기에는 대출 영업을 거의 못 했고, 그나마 5~6월 들어 시작하는 분위기"라며 "총여신이 증가하면 건전성도 소폭 개선 효과가 있을 것"이라고 말했다.