24년 만에 예금자보호한도가 1억원으로 상향(예금자보호법 개정)되면서 금융권 수신 경쟁이 확대될지 관심이다. 기준금리 인하가 시중은행 예·적금 금리에 먼저 반영되면서 돈 맡길 곳이 마땅치 않았던 금융 소비자들은 저축은행과 상호금융을 중심으로 수신금리 경쟁을 기대하고 있는 상황이다.

하지만 당장 수신자금 확보를 위한 금리 경쟁은 요원한 상황이다. 저축은행들은 오히려 역마진을 우려하고 있다. 여기에 구체적 시행 시점도 확정되지 않았다. 금융당국은 2금융권이 부동산 PF(프로젝트 파이낸싱) 중심에 있는 만큼 내년 중 시행 시점은 탄력적으로 조정하겠다는 방침이다.

수신금리 먼저 낮춘 은행권, 2금융 금리 경쟁력 부각될까

주요 시중은행들은 한국은행 금융통화위원회의 기준금리 인하(3.5%→3.25%)를 반영해 수신금리를 낮췄다. KB국민은행은 22개 주요 수신 상품 금리를 최대 0.25%포인트 낮췄고 신한은행도 정기예금(14개)과 적금(17개) 금리를 각각 0.05~0.15%포인트, 0.05~0.3%포인트 인하했다.

이보다 앞서 지난 달 NH농협은행이 주요 수신상품 금리를 0.25~0.55%포인트, 우리은행과 하나은행도 수신 금리를 0.25%포인트 가량 낮췄다.

주택담보대출 등 대출금리는 대출 수요 관리를 위해 기준금리 반영이 더딘 것과는 상반된 행보다.

이로 인해 현재 시중은행 수신금리는 1.7~3% 선의 상품이 대부분이고 일부 청년 대상 적금 상품 등이 5% 이상의 금리가 제공된다.

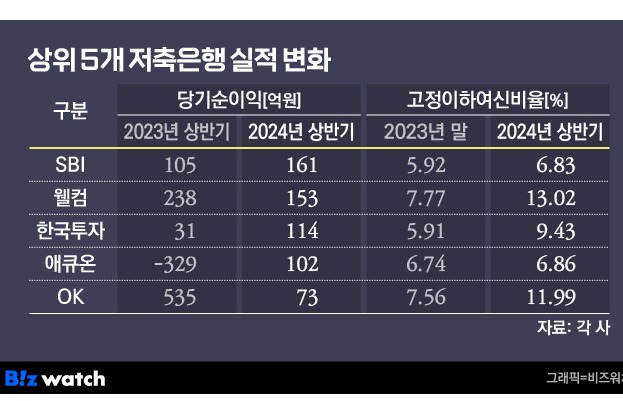

다만 시중은행에 비해 저축은행 수신금리 경쟁력도 크지 않다. 부동산 PF 부실 사업장 등으로 공격적인 금리를 내세우기 힘든 까닭이다. 저축은행중앙회에 따르면 저축은행 예금 금리는 3.5% 선에서, 적금 금리도 일부 특화 상품을 제외하면 3~5% 수준의 금리가 대부분이다.

시중은행은 예금자보호한도가 상향 조정돼도 2금융권 자금 쏠림 현상은 크지 않을 것으로 보고 있다. 저축은행 역시 당장 수신금리를 올릴 여력은 크지 않다는 입장이다.

한 시중은행 관계자는 "과거 저축은행 사태 등을 겪었고 최근 부동산PF 부실 사업장이 저축은행과 상호금융에 집중돼 있다는 것을 소비자들도 알고 있어 예금자보호한도가 상향돼도 금리만 보고 이동하는 자금은 많지 않을 것"이라며 "은행권에서도 자금 이탈에 대비한 고금리 마케팅 등은 없을 가능성이 크다"고 말했다.

저축은행 관계자는 "예보료율이 하향 조정되면 모르지만 현 시점에선 보호한도가 늘어나 수신자금이 늘어나면 오히려 역마진에 대한 우려도 있다"며 "수신금리를 올려 자금을 유치할 요인이 없다"고 강조했다.

부동산PF 연착륙이 우선…시행은 내년

국회 정무위원회는 예금자보호법 개정안을 의결했지만 시행 시기를 1년 내 대통령령으로 정한 시기로 위임하기로 했다. 금융시장 변동성이 커지면서 머니무브에 대한 우려를 감안한 결정이다.

금융당국도 2금융권으로의 자금 쏠림 가능성에 대한 경계와 함께 저축은행과 상호금융 등에 쏠린 부동산 PF 연착륙 상황을 감안해 시행 시점을 정하겠다는 방침이다.

김병환 금융위원장 지난 24일 'KBS 일요진단'에 출연해 "(수신)금리가 높은 2금융으로 자금이 이동할 수 있는데 PF 영향을 받는 곳이 2금융권"이라며 "이를 감안해 시행 시기는 탄력적으로 운영하겠다"고 밝혔다.

실제 저축은행과 상호금융 등 2금융권 부실 PF 사업장이 몰려있다. 금융감독원에 따르면 1차 부동산 PF 사업성 평가 결과 유의·부실우려 익스포져는 21조원 수준인데 이 중 상호금융에 9조9000억원, 저축은행 4조5000억원 등으로 집중돼있다.

한 금융권 관계자는 "부실 사업장이 정리되고 저축은행에 대한 신뢰를 회복한 후 보호한도 상향 시점을 논의할 수 있을 것"이라며 "부동산PF 연착륙 이후에도 PF 개선방안을 통해 사업성이 중요해지면 저축은행이 참여할 수 있는 사업장이 이전보다 크게 줄어들 가능성이 높다"고 분석했다.