#가정주부였던 A씨는 상해보험에 가입한 뒤 공장에 취직했다. 공장 근무 중 상해가 발생하자 보험금을 청구했지만, 보험사에 직업 변경을 통지하지 않아 상해 보험금이 삭감 지급됐다.

#B회사는 공장화재보험을 가입한 후, 보험사에 통지 없이 공장 내에 다량의 폐마그네슘을 반입해 보관하던 중 화재 사고를 겪었다. 법원은 폐마그네슘이 자연발화 가능성이 있는 만큼 보험사의 보험계약 해지권을 인정했다.

금융감독원은 최근 보험 가입 후 알릴 의무(통지의무) 관련 꿀팁을 안내했다. 통지의무는 직업·직무나 목적물에 변경사항이 있을 때 보험사에 알려야 하는 의무다.

상해·화재보험 '통지의무' 알고 있어야

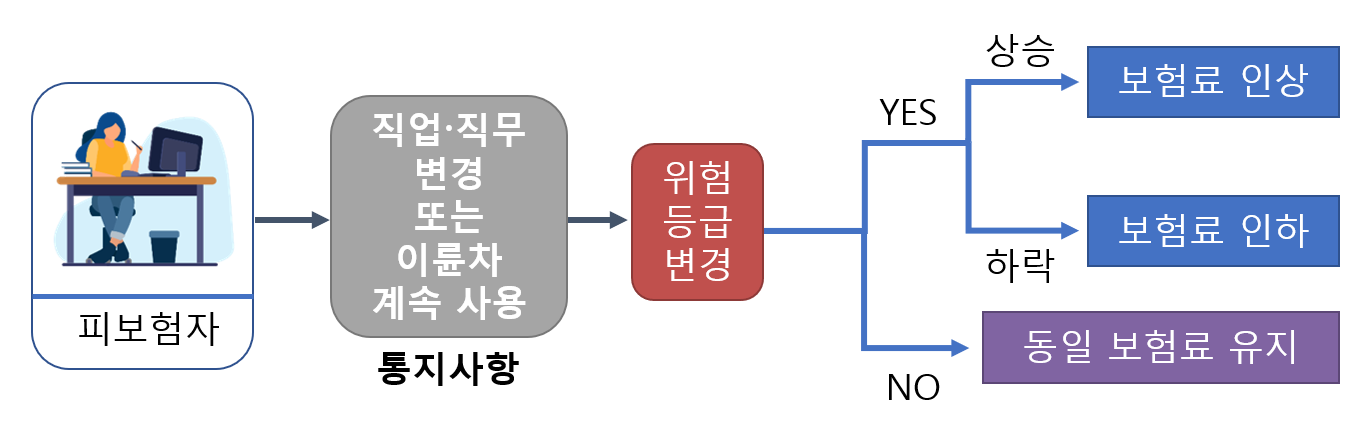

상해보험의 경우 직업·직무의 성격에 따라 사고 발생 위험성이 달라지므로 보험료 역시 다르다. 이에 상해보험 가입자는 직업·직무가 변경된 경우 보험사에 알려야 할 의무가 있다. 직업이나 직장이 바뀌지 않고 새로운 직무를 겸하는 경우도 통지해야 한다.

화재보험은 보험목적물이 변경될 때 보험사에 알려야 한다. 목적물의 양도·이전, 건물의 구조 변경·개축·증축 등이 포함되며 통지 이후 보험사가 실제 위험변경 여부를 판단해 보험료 유지 및 증액, 또는 계약 해지를 결정한다.

통지의무를 이행하면 보험료가 바뀌거나 계약이 해지될 수 있다. 상해보험은 위험이 큰 직종으로 직업을 변경할 때 보험료가 증가하며, 두 직업 간 책임준비금 차액을 보험사에 납부해야 한다. 반대로 위험이 적은 직종으로 변경할 때는 보험료가 줄고, 책임준비금 차액을 환불받는다.

책임준비금은 계약자에게 사망보험금 또는 해약환급금을 지급하고자 보험사가 적립한 금액이다. 현재는 일시납으로만 가능하나 내년부터는 분할 납부가 가능하도록 표준약관을 개선할 예정이다.

예를 들어 55세 남성이 15년간 보험료 납부 후 사무직(상해 1급)에서 택시운전기사(상해 3급)로 직업 변경 시 월 보험료는 4만원 증가하며 준비금 차액으로 373만원을 납부해야 한다.

마찬가지로 화재보험도 보험목적물의 위험이 증가하면 보험료가 인상되고, 위험이 감소한 경우에는 인하된다. 예를 들어 가입 금액 1억원일 때 금속가공공장의 1년 보험료는 1만8000원이지만, 라텍스제조공장으로 바뀌면 연 보험료가 137만9000원으로 오른다.

위험이 매우 크게 증가해 보험사가 보험계약을 인수할 수 없는 경우에는 계약이 해지될 수 있다.

미준수 시 해지·삭감·부지급 가능

통지의무를 준수하지 않으면 보험계약이 해지되거나 보험금의 삭감, 또는 부지급 등 불이익이 발생할 수 있다. 보험사는 통지의무 위반을 알게 된 날부터 한 달 이내 계약을 해지할 수 있다. 사고가 발생한 뒤 위반 사항을 알아차렸다면 상해보험은 보험금 삭감, 화재보험은 보험금 부지급이 가능해진다.

다만 상해보험에서 통지의무 위반 사항이 보험사고 발생과 인과관계가 없는 경우에는 보험금을 전액 지급해야 한다.

한편 통지의무는 보험사에 직접 알려야 인정된다. 보험설계사는 통지 수령의 권한이 없으므로 설계사에 알리더라도 통지의무를 이행했다고 보지 않는다. 보험사 직원이나 콜센터 등을 통해야 효력이 발생한다.

금감원은 "통지 사항에 해당하는지 불명확할 때도 향후 통지의무 위반으로 인한 불이익을 받지 않기 위해서는 보험사에 문의하는 것이 바람직하다"고 당부했다.