한화손해보험이 자회사인 디지털 손해보험사 캐롯손해보험 흡수합병을 검토하고 나섰다. 보험업계는 캐롯손보가 한화손보의 온라인 채널(CM)로 돌아갈 가능성을 높게 점치고 있다. 애당초 캐롯손보가 한화손보의 CM 채널을 통합하며 출범했기 때문이다.

10일 보험업계에 따르면 문효일 캐롯손보 대표는 최근 전 직원 대상 타운홀미팅에서 한화손보와의 흡수합병을 검토하고 있다고 밝혔다. 캐롯손보는 지난 2019년 설립된 국내 최초 디지털 손해보험사다. 최대주주는 지분 59.6%를 보유한 한화손보며 뒤를 이어 티맵모빌리티가 10.7%를 보유 중이다.

한화손보 관계자는 "보험업 특성상 자본건정성 유지를 위해 꾸준한 자본확충이 요구되는 바, 캐롯손보의 재무건정성 해결을 위해 양사 간 정례 협의체를 구성해 해결 방안을 모색중"이라며 "합병도 그 중 한 부분"이라고 말했다.

다시 한화손보 CM 채널로?

보험업계는 캐롯손보가 한화손보의 CM 채널로 통합될 것으로 보고 있다.

보험업계 관계자는 "한화손보가 캐롯손보를 흡수합병하면 캐롯손보는 한화손보의 CM 채널과 통합될 가능성이 있다"며 "그렇게 되면 기존 한화손보의 CM 채널 조직 규모는 확대될 것"이라고 말했다.

앞서 2019년 한화손보는 캐롯손보 출범으로 CM 채널에서의 영업이 제한됐다. 당시 보험업 허가정책 중 하나인 '1사 1라이선스 정책'은 금융그룹 내 생명보험사와 손해보험사를 각 1개사만 두도록 규제했기 때문이다.

다만 판매 채널을 따로 분리한 온라인 전문 보험사는 추가로 둘 수 있었는데, 한화손보의 자회사인 캐롯손보가 여기에 속했다. 그러나 온라인 전문 보험사를 새로 만드는 경우 기존 종합 보험사는 온라인 전문 보험사와 겹치는 부문의 온라인 채널에서는 손을 떼야 했다. 이 때문에 한화손보는 2019년 자동차보험과 일반보험에서는 CM 채널을 철수하고 장기보험에서만 CM 채널을 운영해왔다.

그러다 2022년 금융위원회가 '보험분야 규제개선 방안'을 발표하고 1사 1라이선스 정책을 완화하면서 한화손보도 CM 채널 영업을 재개할 수 있게 됐다. 현재 한화손보는 CM 채널을 통해 △운전자보험 △일반보험 △장기보험 등 다양한 상품을 판매하고 있다.

운전자보험이나 해외여행보험의 경우 캐롯손보에서도 판매 중이나, 자동차보험은 캐롯손보의 영역으로 남겨뒀다. 대신 1일 단위로 필요한 시간 동안만 가입할 수 있는 '원데이자동차보험'은 한화손보 CM 채널에서 가입할 수 있다.

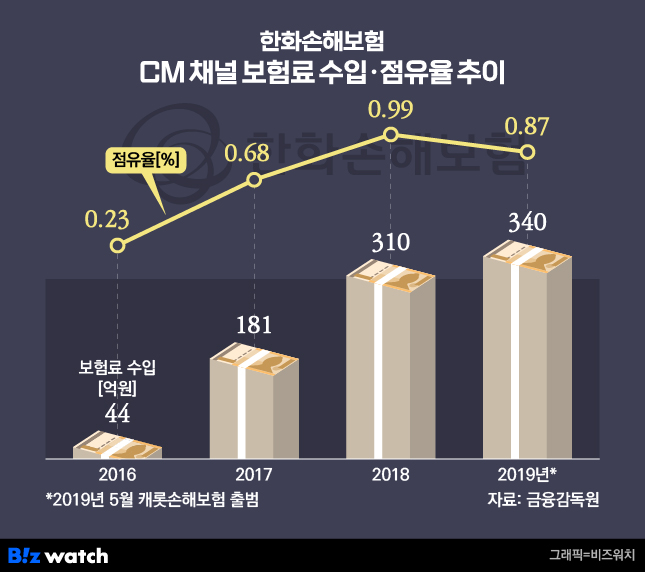

한화손보가 캐롯손보를 설립하기로 한 것은 CM 채널 강화와 무관치 않다. 한화손보는 지난 2016년부터 CM 채널을 확장했는데, 2016년 44억원이었던 보험료 수입은 △2017년 181억원 △2018년 310억원 △2019년 340억원으로 증가했다.

그러나 전체 CM 채널에서의 영향력은 미미했다. 2018년 말 대형 손보사 4곳(삼성화재·DB손보·KB손보·현대해상)의 CM 채널 점유율이 93.7%에 달하는 반면 한화손보의 CM 채널 점유율은 단 1%에 불과했기 때문이다. 2019년에는 이런 구도가 더욱 공고해지면서 한화손보의 CM 채널 점유율은 0.89%로 떨어졌다.

이 때문에 보험업계는 당시 한화손보가 캐롯손보를 통해 미약한 CM 채널의 브랜드 경쟁력을 강화하려는 것이란 해석을 내놓기도 했다.

최근 전체 CM 시장에서 한화손보 점유율은 2019년보다 더 떨어졌다. 금융감독원 금융통계정보시스템에 따르면 지난해 12월 말 기준 한화손보의 CM 채널 보험료 수입은 5억원(0.007%)으로 집계됐다. 캐롯손보의 경우 주력인 자동차보험에서 점유율이 2.1%(지난해 원수보험료 기준)에 불과했다.

대규모 자금수혈도 못 살린다

이처럼 캐롯손보는 좀처럼 존재감을 드러내지 못했고 흑자 전환도 요원해졌다. 캐롯손보는 출범 첫해인 2019년 91억원의 적자를 낸 이후 줄곧 순손실 규모가 확대됐다. 최근 5년 간 당기순손실은 △2020년 381억원 △2021년 650억원 △2022년 841억원 △2023년 760억원 △2024년 662억원으로 집계됐다.

보험사의 자본건전성을 나타내는 지급여력제도(K-ICS·킥스) 비율도 악화했다. 지난해 말 기준 캐롯손보 킥스 비율은 156.2%로 전년(281.3%)보다 125.1%포인트나 하락했다.

한화손보가 대규모 자금수혈을 지속했으나, 그동안 누적된 적자에 한화손보의 자체 킥스 비율 사수도 중요해진 상황에서 더이상의 지원이 어렵다는 판단을 내린 것으로 풀이된다. 한화손보는 △2021년 616억원 △2022년 502억원 △2023년 1200억원 등 총 2318억원을 캐롯손보에 지원했다.

보험업계는 캐롯손보의 자동차보험 위주의 전략이 수익성에 독이 됐다는 평가를 내리고 있다. 자동차보험은 시스템과 인프라 투자에 많은 초기비용이 든다. 긴급출동과 보상, 고객 서비스 등을 촘촘하게 구축하는 것이 중요하기 때문이다. 보험료가 저렴하다고 해서 대형 손보사 대비 우위를 점하기 힘든 것도 대형사가 갖춘 인프라와 차이가 큰 탓이다.

또 다른 디지털 손보사인 카카오페이손해보험과 신한EZ손해보험은 자동차보험을 판매하고 있지 않다. 이들 회사는 다양한 미니보험 상품을 필두로 최근에는 장기보험 상품을 출시해 포트폴리오를 넓히는 중이다.

카카오페이손보는 해외여행보험, 휴대폰보험 등 미니보험을 먼저 선보였다가 지난해 들어서는 영유아 및 초·중학생을 겨냥한 장기보험 상품을 내놨다. 신한EZ손보는 운전자보험을 시작으로 장기보험에 진출해 지난해에는 디지털 손보사 최초로 실손보험을 출시했다.

보험업계 한 관계자는 "디지털 기반회사들이 수익성의 변곡점으로 삼는 시기가 출범 이후 5~6년쯤이다"라며 "적자 자회사에 계속 자금을 수혈하기보다는 리스크를 정리하기 위해 흡수합병을 고려하는 것으로 보인다"고 설명했다.