현대차그룹 계열사들은 대부분 현대·기아차에 대한 의존도가 높다. 전체 그룹의 매출 구조가 현대차와 기아차를 중심으로 짜여져 있어서다. 따라서 현대·기아차의 실적 향방에 따라 계열사의 실적도 좌우되는 경우가 많다.

하지만 이 원칙이 항상 통하는 것은 아니다. 이번 3분기 실적이 대표적이다. 현대차와 기아차는 '어닝 쇼크'수준의 실적을 기록했다. 하지만 계열사들의 실적은 달랐다. 현대모비스는 양호한 실적을 거뒀다. 현대위아도 외형은 부진했지만 내용면에서는 현대·기아차의 영향을 덜 받았다.

◇ 형들 때문에…

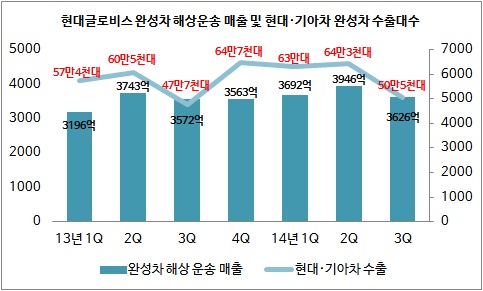

현대글로비스는 현대차그룹의 물류를 담당한다. 따라서 현대차와 기아차의 해외 수출 및 국내 물류의 대부분을 현대글로비스가 책임진다. 이는 현대차와 기아차의 판매가 증가하면 그만큼 수익을 얻을 수 있지만 반대 경우에는 고전할 수밖에 없다는 것을 의미한다.

현대글로비스의 지난 3분기 연결기준 매출액은 전년대비 8.1% 증가한 3조5204억원을 기록했다. 하지만 영업이익은 전년대비 7.4% 감소한 1573억원을 나타냈다. 현대글로비스의 지난 3분기 영업이익률은 4.5%를 기록했다. 이는 지난 2008년 이래 최저수준이다.

실적 하락의 가장 큰 이유는 바로 현대차와 기아차 때문이었다. 현대글로비스의 해상운송 사업 중 비계열사 매출 비중은 작년말 현재 약 40%다. 60% 가량은 여전히 계열사에서 매출을 일으키고 있다. 매년 비계열사 매출 비중을 늘리고는 있지만 여전히 높은 수준이다.

현대차와 기아차는 지난 3분기 환율 하락으로 어닝쇼크 수준의 실적을 거뒀다. 여기에 부분파업과 휴가가 겹치면서 조업일수 부족으로 큰 타격을 입었다. 이 후폭풍은 고스란히 현대글로비스에게로 넘어갔다.

시장에서는 현대글로비스의 실적 악화 이유를 현대·기아차의 수출 물량 감소에서 찾는다. 현대·기아차의 3분기 수출물량은 전년대비 5.9% 증가했지만 전기대비로는 8.1% 감소했다. 여기에 작년과 달리 올해 3분기는 달러-원 환율 하락폭이 전년대비 확대되면서 손실이 더욱 커졌다는 설명이다.

◇ 공공의 적 '환율'

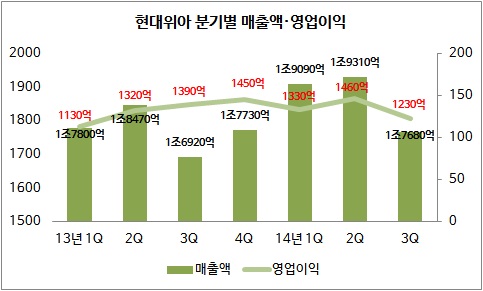

현대위아도 실적이 부진했다. 현대위아는 현대차그룹의 기계와 자동차 부품을 담당한다. 현대위아 매출의 50% 이상은 기아차에 나온다. 먹이사슬 맨 위에 기아차가 있는 셈이다.

현대위아의 지난 3분기 연결기준 매출액은 전년대비 4.5% 증가한 1조7683억원을 기록했다. 영업이익은 전년대비 16.1% 감소한 1229억원, 당기순이익도 전년대비 1.5% 줄어든 1081억원을 나타냈다.

지난 3분기 현대위아의 영업이익률은 6.9%였다. 이는 최근 2년간 분기 기준 최저치다. 기아차와 연결돼 있는 사업구조를 감안하면 현대위아의 이번 실적 부진도 이 때문인 것으로 보인다.

실제로 현대위아의 자동차 부품 사업부의 영업이익은 전년대비 8.9% 감소한 1039억원을 기록했다. 현대·기아차 공장의 파업과 환율 부담 때문이다.

현대위아의 매출에서 달러-원 환율에 노출된 부분은 25% 정도다. 이는 대부분 한국에서 해외법인, 주로 중국으로 보내는 엔진 CKD(반조립제품)로 추정된다. 현대위아에 따르면 지난 3분기 환율 효과로 인한 영업이익률 하락은 1%포인트에 달한다.

한 증권사 애널리스트는 "현대위아는 자동차 부품 부문의 이익이 기계사업부문의 손실을 상쇄하는 구조"라며 "하지만 자동차 부품 부문도 현대·기아차와 연결된 것이 많아 이번에 실적이 부진하게 된 것"이라고 말했다.

◇ 우린 다르다

하지만 같은 현대차그룹의 계열사라도 실적이 모두 부진한 것은 아니다. 비록 현대·기아차와 사업 구조가 얽혀있어도 실적이 좋은 곳도 있다. 현대모비스가 대표적이다.

현대모비스의 지난 3분기 매출액은 전년대비 3.8% 증가한 8조4965억원을 기록했다. 영업이익도 5.5% 늘어난 7234억원을 나타냈다. 다만, 당기순익은 관계 회사 지분법 이익 감소 영향으로 6.7% 떨어진 7657억원을 기록했다.

현대모비스는 전체 매출의 약 95% 가량이 현대·기아차에서 나온다. 하지만 국내에서 생산한 물량은 현대·기아차와 원화로 거래한다. 해외 현지서 생산한 것은 달러로 거래한다. 그만큼 환율 변동에서 자유롭다. 현대모비스의 실적이 양호한 이유다.

| ▲ 현대모비스는 지난 3분기 현대·기아차와 달리 양호한 실적을 거뒀다. 전체 매출의 95% 가량을 현대·기아차에 의존하고 있지만 자동차 부품업체의 특성상 현대·기아차에 비해 환율 변동의 영향을 덜 받기 때문으로 보인다. |

현대위아도 외형은 부진했지만 내용을 살펴보면 이야기가 달라진다. 시장에서는 현대위아의 부진은 기계부문의 실적 악화가 결정타였다고 분석한다. 자동차 부문도 예년에 비해서는 부진했지만 경기침체와 엔저 등으로 기계부문에서 더욱 큰 손실이 나면서 전체 실적을 끌어내렸다는 분석이다.

현대위아의 각 사업부별 영업이익은 자동차 부품사업부가 전년대비 8.9% 줄어든 1039억원이었다. 하지만 기계사업부의 영업이익은 전년대비 24.7%나 줄어든 190억원을 기록했다.

이현수 LIG투자증권 연구원은 "현대위아의 자동차 부문은 4분기 파업 손실 보존효과와 중국의 계절적 성수기, 환율 부담 축소로 견조한 성장세가 지속될 것"이라며 "하지만 기계부문의 실적 부진흐름은 4분기에도 이어질 전망"이라고 밝혔다.