◇ 자식 살리기 나선 중공업

두산중공업은 지난 18일 두산건설의 주식 2272만7272주를 약 4000억원에 장외거래로 취득하기로 했다. 두산중공업의 주식 취득은 두산건설에 대한 지원의 일환이다. 두산건설은 지난 2013년 두산중공업의 신용을 담보로 4000억원 규모의 상환전환우선주(RCPS)를 발행했다. 당시 두산건설은 대규모 프로젝트 파이낸싱 사업 부실로 자금 운용에 어려움을 겪었다. 이에 따라 모회사인 두산중공업이 나서 도움을 준 것이다.

두산중공업은 RCPS발행 당시 투자자들에게 조건을 걸었다. 두산중공업의 신용을 담보로 발행하는 만큼 두산중공업의 신용등급이 2단계 이상 하락하면 만기 전에 투자자들이 조기 상환을 요구할 수 있는 권리를 부여했다. 자금 확보가 급박했던 만큼 투자자들에게 유리한 조건이었다. 이번에 두산중공업이 두산건설의 주식을 되사기로 한 것도 이 조건에 따라 투자자들이 조기 상환을 요구해서다.

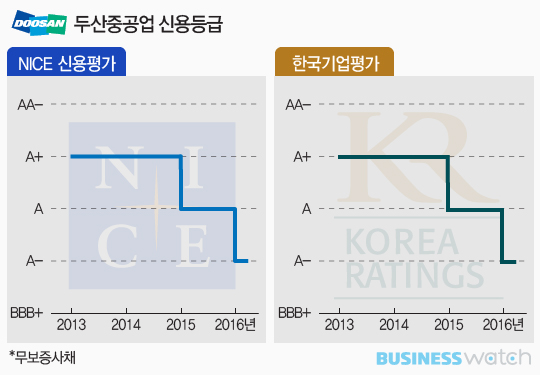

상환전환 우선주는 상환권과 전환권이 포함된 우선주를 말한다. 계약된 조건에 따라 보통주 전환 청구와 상환 청구가 둘 다 가능한 우선주다. 한국기업평가와 나이스신용평가는 지난 2월과 3월 두산중공업의 신용등급을 하향 조정했다. 지난 2013년 당시보다 두 단계 떨어졌다. 이유는 아이러니하게도 두산건설 등 자회사 리스크 탓이었다. 두산중공업 자체는 양호하지만 자회사에 발목을 잡혔다는 평가다.

두산중공업은 이번에 취득키로 한 두산건설 RCPS를 동일한 조건으로 재발행할 예정이다. 시장에서는 두산중공업 자체의 현금 창출 능력과 수주능력이 우수한 만큼 재발행에는 큰 문제가 없을 것으로 보고 있다. 두산건설 RCPS의 배당률은 6.5%에 달할만큼 높다. 이지윤 대신증권 애널리스트는 "낮은 예금 금리 환경에서 높은 배당 수익으로 투자 수요가 높을 것"이라고 밝혔다.

그동안 시장에서는 두산건설이 자산 및 사업부 매각 등을 통해 확보한 자금을 바탕으로 RCPS를 자체적으로 상환할 것으로 기대했다. 하지만 이번에도 결국 두산중공업이 나서 대신 이를 처리했다. 두산건설 RCPS 불확실성과 상환에 대한 우려가 해소된 것은 긍정적이지만 두산건설에 대한 시장의 평가와 시선 등은 다시 부정적으로 변할 수밖에 없다는 지적이다.

◇ 두산중공업, 건설의 '백기사' 언제까지

두산중공업의 두산건설에 대한 지원은 그동안 계속돼 왔다. 두산중공업은 자회사인 두산건설이 유동성 위기에 빠지자 알짜사업을 현물 출자하는 것은 물론 유상증자 참여 등 음으로 양으로 지원을 아끼지 않았다. 두산건설은 지난 2005년부터 박정원 두산그룹 회장이 수장으로 있던 곳이다. 그룹 오너가(家)의 장자가 담당하고 있었던 곳인 만큼 상징성도 컸다.

두산중공업의 두산건설 지원 방법은 다양했다. 특히 2013년에는 유상 증자 참여는 물론 배열회수 보일러(HRSG) 사업 부문 양도 등이 이뤄졌다. 두산중공업은 당시 두산건설 지분 72.7%를 보유하고 있었다. 이에 따라 두산건설의 유상증자에 주주배정 방식으로 참여했다. 투입자금은 약 3055억원이었다. 당시 두산건설의 유상증자 총액이 4500억원이었던 점을 감안하면 거의 대부분을 두산중공업이 책임진 셈이다.

두산중공업이 두산건설에 넘겨준 HRSG사업은 알짜 사업이었다. 두산건설의 수익사업 확보를 위해 떼어내 넘겨줬다. 당시 HRSG의 사업 가치는 약 5716억원(현금 포함) 가량인 것으로 평가 받았다. 자금 투입에 알짜 사업까지 그야말로 두산중공업은 두산건설의 '든든한 백'이자 영원한 '백기사'였다.

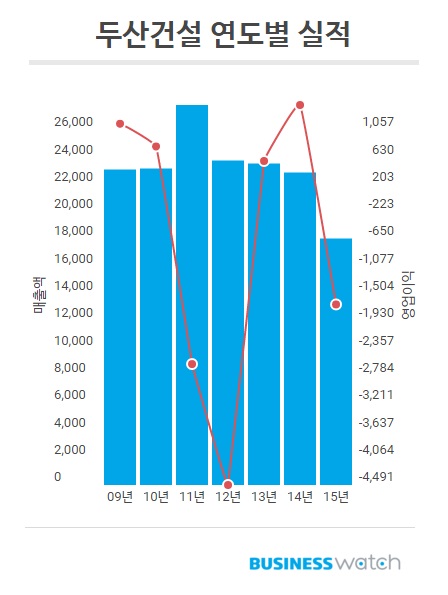

문제는 두산중공업이 언제까지 두산건설의 백기사 역할을 해줄 수 있느냐다. 두산건설은 지난 18일 1분기 실적을 발표했다. 1분기 영업이익은 전년대비 62.4% 증가한 245억원이었다. 전기대비 흑자전환하는 등 실적 반등에 성공했다. 하지만 시장에서는 아직 멀었다는 반응이다. 두산건설이 여전히 유동성 위기에 시달리고 있어서다. 또 다시 두산중공업이 나서야 할 일이 언제 생길지 모르는 일이다. 두산건설의 회사채 등급은 이미 '투기등급'까지 떨어진 상태다.

업계와 시장 등에 따르면 올해부터 오는 2018년까지 만기가 도래하는 두산건설의 회사채 규모는 총 4250억원 규모다. 올해 750억원, 내년 2000억원, 내후년 1500억원이다. 만일 두산건설이 계속 부진의 늪에서 허우적댈 경우 또 다시 두산중공업이 도움의 손실을 내밀어야 한다. 두산중공업으로서는 부담이 가중될 수밖에 없다.

◇ 차입금 축소가 관건

시장에서는 두산건설에 대해 올해가 중요하다고 보고 있다. 올해 이미 진행한 자산 매각 대금이 들어오는데다, 현재 매각이 진행 중인 것들도 있어 이것들이 성공적으로 마무리된다면 두산건설에게 올 한해는 턴어라운드 원년이 될 수도 있다는 생각이다. 하지만 반대의 경우라면 두산건설은 물론 두산중공업까지 동시에 부진의 늪에 빠질 수 있다.

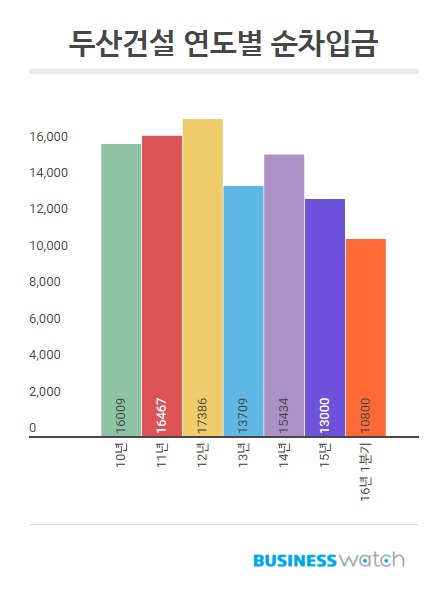

두산건설은 분당 토지 매각으로 1065억원, 두산큐벡스 매각으로 1079억원을 확보한 상태다. 두산큐벡스 매각 대금은 2분기 내에 잔금이 치러질 예정이다. 이에 따라 1분기 순차입금은 2200억원이 감소했다. 1분기 기준 두산건설의 순차입금 규모는 전년대비 17.07% 감소한 1조751억원이다.

| ▲ 단위:억원. |

하지만 지난 1분기 기준 두산건설의 부채는 2조6676억원, 부채비율은 192%에 달한다. 작년 1분기에 비해 부채는 1338억원, 부채비율은 7%포인트 감소한 수치다. 시장에서는 두산건설이 자산 매각 등을 통해 부채비율과 순차입금 비중을 낮춰야 한다고 보고 있다. 현재 가장 기대를 걸고 있는 것은 2013년 두산중공업으로부터 받은 HRSG 매각이다.

업계 등에 따르면 현재 HRSG 매각에는 GE와 모건스탠리PE 등이 참여하고 있는 것으로 알려졌다. 매각 예상 금액은 약 4000억원 선이다. 두산건설은 HRSG 매각을 상반기 중에 마무리한다는 계획이다. 만일 HRSG 매각이 성공적으로 끝난다면 두산건설의 순차입금 비중은 1조원 아래로 내려갈 수 있다. 두산건설이 HRSG 매각에 사활을 걸고 있는 이유다.

변성진 BNK투자증권 리서치센터장은 "두산건설에게 올해는 차입금 축소에 따른 이자비용 감소와 영업이익 안정화가 계획대로 이루어지는가가 관건"이라며 "의미있는 차입금 축소와 영업 정상화가 이루어진다면 올해는 두산건설의 턴어라운드 원년이 될 것"이라고 밝혔다.