침체 늪에 빠졌던 한국 조선업이 올해는 다른 모습을 보일 듯하다. 첫 분기 실적이 기대감을 키운다. 다시 도크에 일감이 채워지면서 컴컴한 부진의 터널 끝 회복의 빛이 비친다.

17일 업계에 따르면 현대중공업, 삼성중공업, 대우조선해양 등 국내 주요 조선 3사는 지난 1분기 모두 합쳐 연결재무제표 기준 6조7981억원의 매출, 1944억원의 영업이익을 냈다. 매출은 작년 같은 기간보다 4% 늘었고, 영업이익은 53.1% 급증했다. 영업이익률은 2.9%로 1년 전보다 1%포인트 상승했다.

무엇보다 툭하면 터지던 부실 불확실성을 걷어내고 실적을 안정화 하는 모습이 엿보인다. 현대중공업의 경우 매출을 다시 늘리면서 흑자를 시현했고, 삼성중공업도 적자 규모를 줄여 수지타산을 맞추는 문턱에 다다랐다. 대우조선해양도 정상적인 사업 수익성을 회복해나가며 민영화 매력을 갖춰나가는 모습이다.

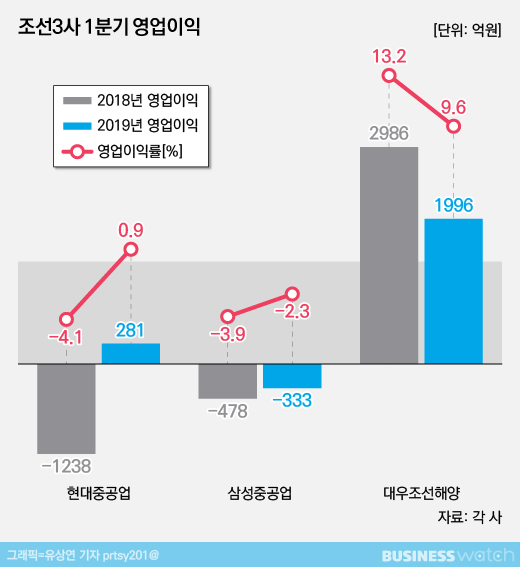

현대중공업(연결 기준 현대미포조선, 현대삼호중공업 포함)은 올해 1분기 매출 3조2685억원, 영업이익 281억원의 실적을 올렸다. 매출은 전년 동기에 비해서는 7.4% 증가했고 영업이익은 흑자전환했다.

흑자 전환의 가장 큰 배경은 해양사업부 고르곤(Gorgon) 액화천연가스(LNG) 프로젝트 하자보수충담금이 환입된 것이다. 사업부문별로 볼 때 해양에서는 매출 716억원을 뛰어넘는 1009억원의 영업이익이 나왔다.

조선사업부는 매출 2조7750억원에 영업이익 344억원을 올렸다. 영업이익률은 1.3%에 그쳤지만 흑자전환을 했다는 게 의미있다. 플랜트사업부는 1663억원 매출을 내면서 공정 지연에 따른 추가비용 발생으로 458억원의 영업손실을 봤다.

현대삼호중공업은 7727억원 매출에 영업손실 91억원을 기록했다. 대형 컨테이너선과 LNG선의 공정이 본격화되면서 매출이 늘었다. 비록 적자는 지속됐지만 전분기(514억원), 전년 동기(475억원)에 비해 크게 줄었다. 현대미포조선은 매출 7018억원, 영업이익 138억원을 기록했다. 조업도 하락으로 건조 물량이 줄어 매출은 다소 주춤했지만 수익성은 작년 하반기에 비해선 회복세다.

삼성중공업은 매출 1조4575억원, 영업손실 333억원을 기록했다. 지난 1분기까지 여섯 분기째 적자를 냈다. 그러나 수주 증가와 선가 인상으로 곧 흑자를 볼 수 있다는 조짐을 보였다.

매출은 선박 건조물량이 늘어나면서 작년 1분기(1조2408억원)보다 18% 늘었다. 고정비를 상쇄할 매출이 생긴 것이 영업손실 감소로 이어졌다. 직전 분기 1337억원, 전년 동기 478억원에 비해서도 큰폭의 감소다. 작년 하반기부터 시작된 선가 인상과 올 초 연이은 수주가 손실 축소 성과를 가져왔다.

특히 삼성중공업은 올해 2분기부터 지난 2017년 하반기 이후 증가한 상선 수주물량의 매출 인식이 본격화될 것으로 내다봤다. 이를 바탕으로 연초 잡은 매출 목표 7조1000억원 달성에 무리가 없다고 판단했다.

채권단 매각 작업이 진행중인 대우조선해양은 다섯 분기 연속 영업이익 흑자를 냈다. 1분기 매출 2조721억원, 영업이익 1996억원을 기록했는데 작년 같은 기간과 비교해 매출은 8.2%, 영업익은 33.2% 감소한 것이다.

대우조선해양은 매각을 위해 사업외형을 줄이는 작업을 진행하고 있었다. 하지만 수익성이 괜찮은 일감이 늘어나면서 매출 축소가 예정만큼 빠르게 이뤄지지는 않고 있다. 과거 부실 청산을 위해 쌓아둔 충당금이 환입되는 일회성 이익 증가 요인도 있었지만 전반적으로 매각 와중에서도 수익성이 정상화하는 모습이라는 평가다.

대우조선해양은 1분기말 기준 총 100척, 221억8000만달러 규모의 수주잔고를 쌓고 있다. 이 조선사 관계자는 "세계에서 가장 많은 LNG운반선 수주잔량을 쌓은 데다, 인도가 지연됐던 드릴십들도 넘기게 되면서 해양프로젝트의 불확실성도 줄고 있다"며 "안정적 영업활동과 생산성 향상으로 흑자기조를 유지해 나갈 것"이라고 말했다.