"아직 비상장사인 솔리다임의 3분기 실적을 말하긴 조금 어렵다."

지난달 열린 SK하이닉스 컨퍼런스 콜에서 솔리다임(Solidigm)의 실적을 묻는 질문에 대한 노종원 SK하이닉스 사업담당 사장의 답이다. 솔리다임은 SK하이닉스가 지난해 인수한 인텔 낸드 사업을 운영하는 미국 낸드 법인(SK hynix NAND Product Solutions Corp)의 상표다.

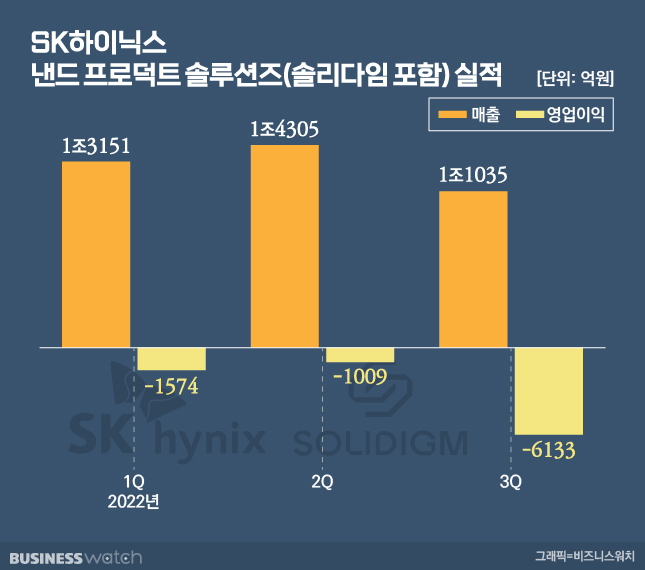

지난 14일 공시된 SK하이닉스 분기보고서를 보면 솔리다임 실적이 얼마나 나빠지고 있는지 확인할 수 있다. SK하이닉스가 지분 100%를 보유한 이 미국 낸드 법인의 올 3분기 당기순손실은 6133억원에 이른다. 이 기간 매출 1조1035억원과 비교하면 순손실률이 56%에 이르는 것이다.

홀로서기 시간 조금더 필요

미국 낸드 법인의 당기순손실은 올 1분기 1574억원에서 2분기 1009억원으로 감소됐지만, 3분기에는 오히려 적자폭이 늘었다. 올 1~3분기 누적 당기순손실은 8717억원에 이른다. 인수 초기 손실은 어느 정도 예상했지만, 손실은 예상보다 커지고 있다.

작년 말 SK하이닉스가 인텔의 낸드플래시 사업부를 인수하기 위해 쓴 돈은 88억8000만달러다. 이 중 61억900만달러가 1차 인수 대금으로 지급됐다. 10조원 넘게 들어간 초대형 인수합병(M&A)의 성과가 첫해엔 안나타난 셈이다.

지난달 컨퍼런스콜에서 노 사장은 솔리다임 실적에 대해 "올해 초에 일회성 비용을 뺀 논갭(Non-GAAP) 기준으로는 약간 흑자를, 갭(회계기준)으로는 일정 정도 적자를 원래 예상했었다"며 "지금 시황이 연초 예상 대비 굉장히 좋지 않은 상황이 됐고, 솔리다임 실적도 나빠지고 있다"고 전했다.

대규모 적자 배경은 통합 과정에서 발생하는 IT 시스템 비용 등이 대거 반영됐기 때문으로 파악되고 있다. 노 사장은 "솔리다임은 인텔의 원 오브 디비전(하나의 사업부)으로 있다가 스탠드 얼론 컴퍼니(독립된 기업)로 서는(스탠드업) 과정에 있다"며 "이 과정에서 급격한 시장의 변화를 적극적으로 대처하는 데 어려움이 있었던 것이 사실"이라고 전했다.

여기에 낸드 시황도 좋지 못하다. SK하이닉스는 D램 대비 부족했던 낸드 사업의 경쟁력을 강화하기 위해 인텔 낸드 사업부를 인수했지만, 올들어 시황이 급격하게 얼어붙었다. 재고는 쌓이고 있고 가격은 계속 떨어지고 있는 상황이다.

"통합 마무리되면 혜택 훨씬 클 것"

그렇다고 앞으로 전망이 어두운 것은 아니다. SK하이닉스는 인텔 낸드 사업부 인수를 계기로 늘린 시장 점유율을 바탕으로 이번 '반도체 한파'가 끝나고 나면 이익 규모를 크게 늘릴 수 있을 것으로 기대하고 있다. 지난 2분기 기준 SK하이닉스는 삼성전자에 이어 전세계 낸드 시장 2위에 오른 상황이다.

노 사장은 "하이닉스 입장에서 시장 점유율 기준의 크리티컬 매스(변화를 일으키기 위한 최소한 규모)를 넘은 상황에서 통합 작업이 비록 힘겹게 싸우고(스트러글링) 있지만 향후 1~2년 내에 (통합이) 완성되면 향후 경쟁 지형에서 SK하이닉스가 가지는 전략적 혜택은 현재의 어려움보다 훨씬 클 것"이라고 전망했다.

업계 관계자는 "인텔의 한 사업부를 독립된 회사로 바꾸는 과정에서 대규모 비용이 들어가고 있을 것"이라며 "낸드 시황은 어렵지만 솔리다임의 경쟁력이 떨어지고 있는 것은 아니다"고 전했다.