한화오션(옛 대우조선해양)이 적자 탈출 시점을 하반기로 옮기게 됐다. 한화 품으로 안기면서 재무 정상화에 시동을 걸었지만 역부족이었다. 다만 연내 흑자 전환에는 자신감을 내비치고 있다. 특히 고부가 특수선 위주로 포트폴리오를 키워 흑자 달성에 속도를 낸다는 전략이다.

M&A 효과 언제나올까

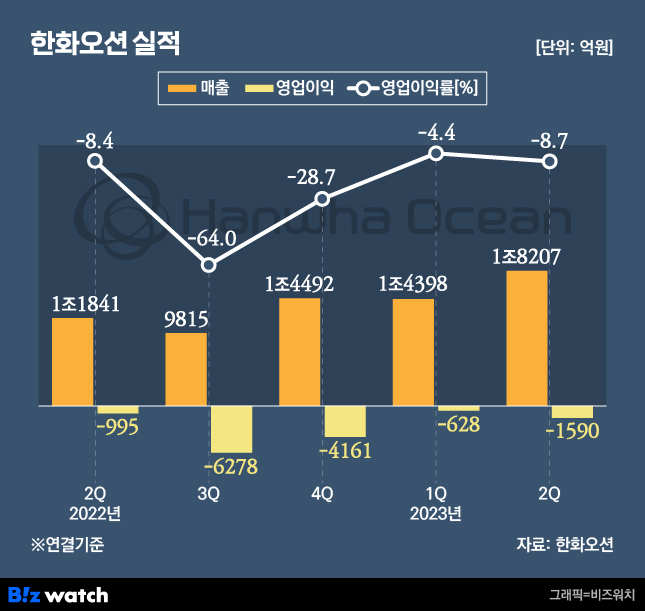

한화오션은 연결기준 올해 2분기 매출 1조8207억원, 영업손실 1590억원의 성적표를 받아들었다고 14일 공시했다. 지난해 2분기보다 덩치는 커졌지만 내실은 약해졌다. 올해 1분기보다 매출은 늘었으나 적자폭을 키우는 데 그쳤다. 2분기 실적은 증권가 컨센서스(매출 1조9567억원, 영업적자 168억원)보다도 저조하다.

그나마 상반기 실적은 양호하다. 1분기에 적자를 대폭 줄여둔 덕이다. 올해 상반기 적자는 2218억원으로 집계됐다. 지난해 상반기 적자 5696억원보다 개선됐다. 올해 상반기 매출은 3조2605억원으로 전년 동기 대비 34% 증가했다.

조선업계는 올해 유례없던 호황을 맞았다. 역대급 수주 실적을 기록하며 일찌감치 연간 수주목표치 초과 달성을 예고했다. 때문에 업계에서도 조선 빅 3사(HD현대중공업, 삼성중공업, 한화오션)의 흑자를 기대했다. 이 중 HD현대중공업과 삼성중공업은 이번 2분기 모두 전년 동기 대비 흑자 전환했다.

한화오션만 적자를 벗어나지 못한 것에 대해 여러 이유가 거론된다. 우선 가공비와 외주비가 올랐고, 한화로 인수된 이후 임금체계를 개편하면서 일회성 비용이 발생한 점도 영향을 미쳤다. 그간 수익성 위주의 선별 수주 전략을 유지한 것도 원인으로 지목된다. 이 때문에 현재 한화오션 수주목표 대비 달성률은 15.2%에 그친다. 빅 3사 중 가장 낮다.

하반기가 진짜

성장 가능성만큼은 한화오션이 가장 높다는 시선이 업계에서 나오고 있다.

한화 방산 계열사와의 시너지로 선박 밸류체인을 발빠르게 확대해가는 모양새다. 방산 맏형인 한화에어로스페이스는 이달 초 친환경 선박 시장에 적극적으로 진출할 계획을 발표하면서 한화오션과의 협력을 공식화했다. 양사는 최근 액화천연가스 운반선(LNGC), 컨테이너선 등 대형 선박에 적용할 수 있는 MWh(메가와트시)급의 ESS 개발을 완료하기도 했다.

대형 수주도 척척 해내고 있다. 최근 최대 경쟁사인 HD현대중공업을 제치고 8300억원 규모의 울산급 배치3(Batch-Ⅲ) 5·6번함 수주를 따냈다. 함정 시장에서 한화오션이 일감 수주에 성공한 것은 2018년 이후 처음이다. 하반기에는 카타르 2차 LNGC와 컨테이너선 수주를 기대해 볼 수 있다는 관측이 나온다.

증권가에선 이 같은 성과에 힘입어 하반기 흑자 달성에 힘을 싣고 있다. 에프앤가이드는 올해 3분기 한화오션이 매출 1조9800억원, 영업이익 117억원을 달성할 것으로 전망하고 있다. 한화오션 관계자는 "큰 폭으로 개선된 재무건전성을 바탕으로 향후 안정적인 영업활동을 이어나갈 것"이라고 말했다.