최근까지 전 세계 철강산업 침체가 계속되면서 국내 철강업체들의 재무안정성에도 계속 적신호가 켜지고 있다. 일부 철강업체들의 경우 회사채 시장 경색으로 유동성 리스크마저 부각되는 양상이다. 한국신용평가는 2일 금융위기 이후 철강업체별 재무안정성 격차가 확대되고 있다며 재무구조 개선이 시급한 업체들을 분류해 경고에 나섰다.

한신평에 따르면 지난 9월말 기준 국내 4대 메이저 철강업체의 차입금은 23조원에 이르고 있다. 최고점이었던 2011년(27조원)보다는 감소했지만 포스코 외에 다른 업체의 차입금은 큰 변동이 없는 상태다.

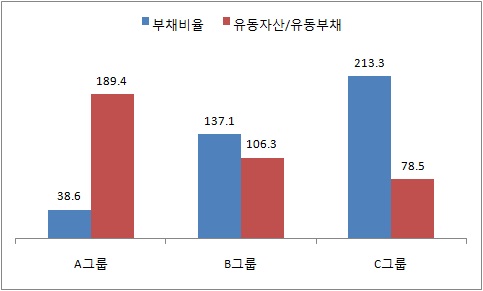

한신평은 EBITDA(법인세 이자 감가상각비 차감 전 영업이익)/이자비용을 기준으로 철강사들을 3개 그룹으로 분류했다. A그룹은 EBITDA/이자비용이 9배 이상, B그룹은 4배 이상에서 9배 미만, C그룹은 4배 미만이다. 그룹별 평균은 A그룹이 15.3배, B그룹은 5.2배, C그룹은 1.6배로 격차가 확연했다.

A그룹에는 포스코와 포스코특수강, 현대하이스코, 세아제강, 세아베스틸이 포함됐다. B그룹은 현대제철, 현대비앤지스틸과 대한제강, 세아특수강이, C그룹에는 동부 계열인 동부제철과 동부특수강, 동부메탈과 유니온스틸, 동국제강 등이 각각 포함돼 있다.

한신평에 따르면 영업이익률 변동에 따른 단기 재무구조 변화를 추정해 볼 때 A그룹은 부정적인 시나리오에서도 안정적일 것으로 예상됐다. 올해 상반기 대비 연간 영업이익률이 1%포인트씩 하락하는 시나리오를 가정했다. 반면 C그룹은 연간 영업이익률이 1%포인트씩 오르는 긍정적인 시나리오 상에서도 재무안전성 개선이 제한적인 것으로 나타났다.

부채비율 상으로도 A그룹은 38.6%에 불과하지만 C그룹은 213.3%에 달하고 있다. 부채비율 변동성 역시 C그룹은 꾸준히 상승했다. 유동성 지표인 유동자산/유동부채 역시 C그룹은 올해 들어 급격히 약화되며 70%대까지 떨어졌다. 한신평은 올해 들어 회사채 차환이 원활하지 않은 가운데 단기 회사채 비중이 높다는 점이 특히 우려스럽다고 지적했다. 내년 말까지 만기가 도래하는 C그룹의 회사채는 전체 보유 회사채의 53%(1조4000억원), 내년까지는 약 80%(2조1000억원)에 달한다.

| ▲ 단위:%, 출처:한신평 |

한신평은 국내 철강시장 구조상 단기적으로 영업실적 회복을 통해 재무구조를 개선시키는 어려울 것이라며 운전자본 관리, 유동성과 재무융통성 등의 재무적 대응력이 신용등급에 영향을 미칠 것으로 전망했다.

A그룹의 경우 점진적인 차입금 감소가 가능하고 B그룹도 추가적인 외부자금 조달을 통해 내후년부터 빠른 재무 구조 개선이 가능하지만 C그룹은 보유자산 매각이나 유동화, 금융권 차입금으로 대체, 회사채 신속인수제 활용 등의 영업 외적인 방안 외에는 취약한 재무구조에서 벗어나기 힘들다는 판단이다.

특히 4대 메이저 업체들의 재무구조 개선을 위한 주안점을 구체적으로 조언했다. 포스코와 현대제철은 점진적인 재무구조 개선이 가능하겠지만 각각 해외 자회사의 차입금과 운전자본 관리에 주목해야 한다고 판단했다.

동국제강은 재무구조 개선을 위한 영업외적인 방안이 요구된다며 다만 풍부한 현금이나 투자자산 등을 고려할 때 재무융통성이 우수하다고 평가했다. 동부제철은 유동성 리스크 대응 능력은 있지만 근본적인 재무개선을 위해서는 적시성 있는 자구계획 이행이 필요하다고 밝혔다. 동부제철의 경우 지난 10월 회사채 신속인수제를 신청했고 지난달 그룹차원의 자구원을 발표해 개선을 꾀하고 있지만 단기간 실현가능성은 높지는 않다고 밝혔다.