‘국제회계기준(IFRS) 보험회계기준 2단계(이하 2단계)’ 도입이 3년 앞으로 다가왔다. 2010년 공개초안을 발표되자, 보험업계는 발칵뒤집혔다. 자본잠식, 실적 급감 등 우려가 터져나왔다. 보험업계의 충격을 완화하기 위해 최근 한국회계기준원가 방안을 제시했다. 하지만 갈 길은 멀다. 남은 준비기간도 짧아 업계는 허둥지둥 대고 있다. 여전히 회계 기준 변경에 대한 이해도가 턱없이 부족한 상황. 비즈니스워치는 1월28일 열린 한국회계기준원 세미나를 토대로, 보험회계기준 변경으로 무엇이 어떻게 바뀌는지 짚어봤다.[편집자]

2018년 도입되는 2단계를 이해하기 위해선 현행 보험회계기준에 대해 알아야한다. 현재 보험사는 보험료를 받으면, 바로 수익으로 인식한다. 비용은 보험 사고가 났을 때 발생한다. 얼핏 보면 전혀 문제가 없어 보이지만, 회계 관점에서 보면 아주 특이한 ‘케이스’다.

보통은 서비스가 제공돼야 수익이 인식된다. 예컨대 결혼정보회사 듀오의 경우 매출이 인식되는 시점은 연회비를 받았을 때가 아닌, 실제 소개팅이 주선됐을 때다.

박정혁 한국회계기준원 초빙연구원(삼성생명 소속)은 “현금(보험료)을 받으면 바로 매출을 잡는 곳은 보험업계가 유일하다”며 “2단계는 보험업도 제조업과 동일하게 비용이 먼저 발생한 뒤, 수익이 나도록 회계방식을 바꾸는 것”이라고 말했다.

예컨대 10만원의 보험료가 납입되면 현재는 곧바로 매출 ‘10만원’을 잡게 되지만, 2단계에서 매출은 0원이 된다. 대신 납부된 보험료는 재무상태표의 ‘부채’로 인식된다.

2단계부터 보험부채를 평가하는 방식도 바뀌게 된다. 현행 취득원가(원가법)에서 시가(공정가치)로 바뀌게 되는 것. 오창수 한양대 보험계리학 교수는 “부채평가제도의 변화는 한국 보험역사상 가장 커다란 변화”라고 말했다.

보험부채는 향후 보험금 지금 등을 대비해 미리 쌓아두는 준비금. 현재 보험사는 금융당국의 ‘보험업감독규정’에 맞춰 ‘책임준비금’을 쌓고 있다. 그런데 2단계가 도입되면, 보험부채는 보험사가 ‘공정가치’로 관리하게 된다. 현재 책임준비금은 취득원가로 고정돼있지만, 2018년부터 보험부채는 할인율 등을 적용해 매년 시가를 측정하게 되는 것이다.

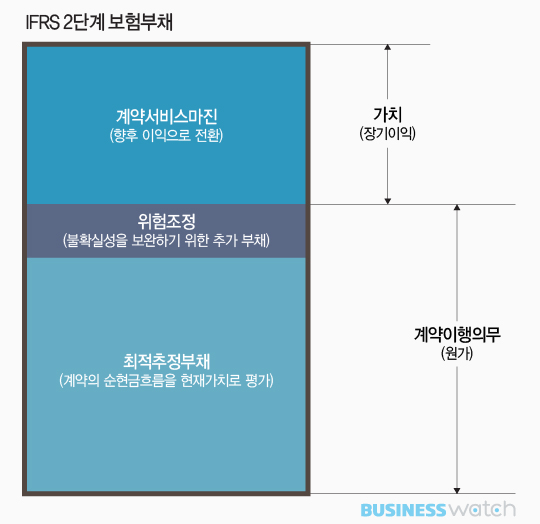

2단계에서 보험부채는 ▲최적추정부채 ▲위험조정 ▲계약서비스마진으로 구성된다. 이 중 최적추정부채와 위험조정이 향후 보험료 지급을 위해 쌓아둔 준비금이다. 계약서비스마진은 보험사가 가져갈 이익이다. 아직 실현되지 않는 이익을 부채로 잡은 것이다. 즉 미래에 들어올 보험료와 지급될 보험금을 미리 예상해 현재의 가치로 할인하는 과정이다.

[그래픽 = 김용민 기자] |

예컨대 총 보험료 1200만원을 3년간 납입하는 보험이 있다고 하자. 보험 보장 기간은 5년이다. 먼저 회사 측은 5년간 이 보험에 들어갈 원가와 이 회사에 안겨줄 이익을 미리 추정해야 한다. 추정 결과 이 보험의 원가(최적추정부채+위험조정)는 1100만원, 이익(계약서비스마진)은 100만원으로 계산됐다면, 원가와 이익 모두를 5년에 걸쳐 ‘부채’로 잡는다.

손익은 사고가 터져야 발생한다. 현재처럼 보험을 팔았다고 바로 매출이 발생하지 않는다. 보험금을 부채로 산정할 당시 미래에 100만원의 사고 보험금이 발생할 것으로 예상했는데, 실제 보험금이 90만원 지급됐다면 보험사는 10만원의 이익을 보게 되는 구조다. 손실은 그 반대 경우다.

손익은 또 부채의 상각을 통해서도 생긴다. 계약서비스마진과 위험조정 등 부채를 일정기간 상각해 수익으로 전환하는 식이다. 자산을 일정기간 비용으로 털어내는 감가상각과는 정반대다.

박정혁 연구원은 “2단계에서 보험사가 보험 판매시점에 미래 원가와 이익을 예측하는 능력이 아주 중요해진다”며 “보험사의 예측 능력이 떨어지면 손익 변동성이 아주 커지게 된다”고 말했다.