지난해 5월 은퇴를 앞둔 직장인 김정환 씨(가명)는 은퇴 후 여유자금을 굴리기 위해 연 7~8%의 수익을 제공한다는 주가연계증권(ELS)에 가입했다. 홍콩항셍중국기업지수(HSCEI, H지수) 등 3개 주가지수를 기초자산으로 하는 이 ELS는 기초자산 주가가 가입 당시 수준보다 50%이상 하락하면 낙인(knock-in)이 발생하고 이후 가입당시 수준의 80% 수준까지 회복되지 않으면 원금손실이 발생하는 조건이 달렸다. 김 씨는 "설마 50%를 초과해 하락하겠어?"라는 막연한 생각에 여유자금을 투자했지만 지난 2월 H지수가 50%를 초과 하락하면서 가슴을 쓸어내려야 했다.

지난해까지만해도 큰 인기를 끌었던 ELS는 올해 초 중국 증시 급락 여파로 대표적인 기초자산인 H지수가 급락하면서 만약에 있을지 모르는 리스크가 실제 현실화될 수 있음을 보여주며 발행 증가세가 주춤한 상태다. 단순히 은행 예금이자보다 높은 수익률을 노릴 수 있다는 매력만으로 ELS에 접근했던 투자자들도 정신이 번쩍 들었다. 매주 '금융꿀팁 200선'을 안내 중인 금융감독원은 28일 10번째 주제로 투자자들이 ELS 투자시 유념해야 할 10가지 유의사항을 제시했다

◇ 손익발생조건 등 충분한 이해 필요

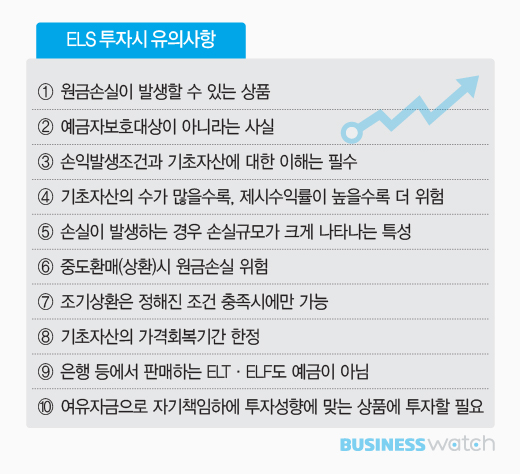

ELS는 기초자산의 가격 흐름에 따라 원금손실이 발생할 수 있다. 따라서 기초자산의 미래 가격수준이 현재 가격수준보다 크게 하락하지 않을 것이라는 막연한 기대로 투자를 결정하는 것은 바람직하지 않다.

예금자보호대상에도 포함되지 않는다. ELS 등 파생결합증권은 증권사가 자기 신용으로 발행한 무담보·무보증증권이기 때문이다. 발행회사인 증권사 파산으로 채권자에게 지급할 돈이 부족하면 투자원금과 수익을 돌려받을 수 없다. ELS 투자시 발행증권사의 신용도까지 고려해야 하는 이유다.

금감원은 ELS에 투자할 때 손익발생조건과 기초자산에 대한 이해 또한 필수라고 강조했다. 기초자산 가격흐름에 따라 손익(수익률)이 결정되는 만큼 손익발생조건을 확실히 이해하고, 기초자산의 현재 가격수준과 과거 장기간에 걸친 가격추세, 향후 가격 전망 등을 충분히 살핀 뒤 투자를 결정해야 한다는 지적이다. 투자자 본인에게 익숙치 않은 해외 주가지수나 가격수준에 대해 잘 알지 못할 경우 투자에 신중해야 한다.

◇ 제시수익률 클수록 손실발생 시 규모 커

ELS는 기초자산 수가 많을수록, 제시수익률이 높을수록 더 위험하다. 기초자산이 여러 개일 경우, 이중 하나라도 손실발생조건에 해당되면 손실이 발생해 그 만큼 충족해야 하는 조건이 많아지고 달성확률이 낮아지게 된다.

여러 개의 기초자산을 사용하는 상품의 제시수익률이 1개의 기초자산만 사용하는 경우보다 높지만, 손실가능성도 더 높은 이유다. 높은 제시수익률은 곧 높은 위험을 의미하는 셈이다. 따라서 수익률만을 보고 투자하기 보다는 상대적으로 높은 제시수익률이 수반하는 높은 위험성을 인지해야 한다.

ELS는 이익으로 상환될 확률이 높도록 설계된 반면 손실이 발생할 경우에는 손실규모가 커지는 꼬리위험(Tail Risk)이 있는 상품이란 점도 유념해야 한다. 손실이 발생하는 경우 손실규모가 크게 나타난다는 얘기다. 실제로 자본시장연구원에 따르면 지난 2003~2015년 손실상환된 ELS의 평균 실현손실률은 마이너스(-) 37.28%에 달했다.

중도환매(상환)시에는 해당시점의 헤지포지션 청산 등으로 원금손실이 발생할 수 있다. 조기상환 또한 매 6개월 등 일정기간마다 가능하도록 설계돼 있지만 해당시점에 미리 정해진 조기상환조건을 충족해야만 가능하다.

◇ ELT·ELF도 ELS 위험과 동일

파생결합증권은 개방형 펀드인 동시에 주식과 달리 만기가 정해진 상품이다. 투자기간 중 기초자산 가격이 손실발생조건 수준으로 하락할 경우, 기초자산 가격이 손실을 보지 않고 상환될 수 있는 수준으로 회복할 수 있지만 그 기간이 한정돼 있다.

은행 등에서 판매하는 주가연계특정금전신탁(ELT)과 주가연계펀드(ELF)도 예금이 아니다. 이들 역시 신탁과 펀드에 각각 ELS를 편입하는 상품으로 ELS에 투자하는 것과 동일한 위험을 갖기 때문에 예금으로 알고 투자하는 것은 절대 금물이다.

마지막으로 금감원은 ELS가 위험성이 높은 상품인 만큼 용도가 정해진 자금으로 투자하지 말고 가급적 여유자금으로 투자성향에 맞는 상품에 투자하는 것이 바람직하다고 조언했다. 판매직원의 권유에 의존하지 말고 충분한 이해와 본인 책임하에 신중히 투자를 결정할 것을 당부했다.