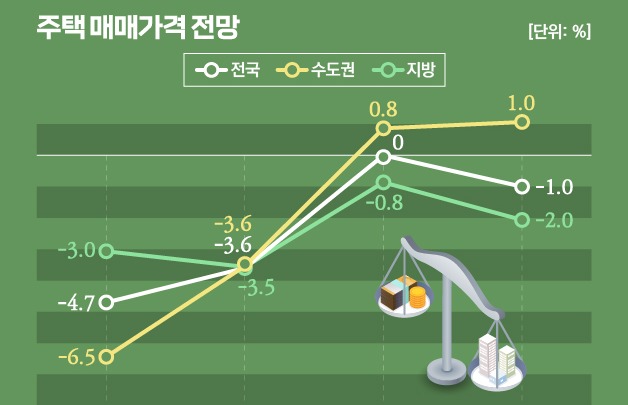

민간 자본을 활용한 공공임대주택 공급이 닻을 올렸다. 공공의 영역이자 주거복지 정책의 근간인 임대주택 공급이 부동산투자신탁회사(리츠, REITs) 등 이익을 목적으로 한 민간 투자로 이뤄지게 되는 것이다. 아직 성공 여부는 가늠하기 어렵다. 이제 막 모습을 드러낸 임대주택 리츠의 도입 배경과 기대효과, 사업의 현실성 등을 살펴본다.[편집자]

임대주택 리츠는 어떤 방식으로 투자자들을 끌어모을까? 지난 13일 국토교통부가 서울 여의도에서 개최한 '임대주택리츠 투자설명회'에는 100여명의 금융기관 종사자가 모여 성황을 이뤘다.

장우철 국토부 주택기금과장은 "설명회 참가자를 대상으로 설문조사 한 결과 대부분이 '투자 의향이 있다'고 답했다"며 투자 유치에 자신감을 보였다.

◇ 공공임대 리츠 방식은

공공임대 리츠와 민간제안임대 리츠는 사업 방식과 투자 구성에서 일반 리츠와 어떤 차이가 있을까? 일반적인 리츠는 주로 오피스 빌딩에 주로 투자해 부동산 임대수익을 통해 투자자들에게 중간 배당금을 주고 매각시점에 차익을 다시 배분한다.

공공임대 리츠는 기본적으로 중간배당이 없다. 임대료가 낮은(시세의 80~90%) 공공임대 사업에서는 배당을 줄만큼 임대수익이 나오지 않기 때문이라는 게 국토부 설명이다.

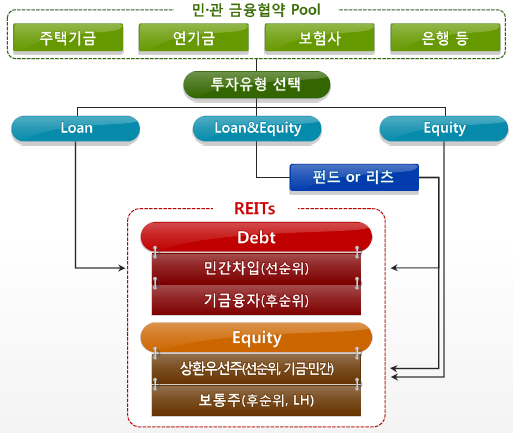

공공임대 리츠는 국민주택기금이 민간 자본을 끌어들이는 '마중물' 역할을 하는 방식이다. 기금과 LH는 10년 공공임대주택을 건설할 리츠에 15%를 출자를 한다. 여기에 주택기금이 20%의 융자를 지원하고, 35%는 입주자의 보증금으로 채워지며 나머지 30%가 출자 및 융자 방식의 민간 자본으로 채워진다.

| ▲ 공공임대리츠 기본구조(자료: 국토교통부) |

이렇게 조성된 자금으로 한국토지주택공사(LH)의 공공임대 용지에 임대주택을 건설해 10년 후 분양으로 전환하거나 LH가 되사는 방식(매입확약)으로 청산 배당을 한다.

상대적으로 공공임대 리츠는 일반 리츠보다 매각이나 사업 인허가 리스크가 적고, 공실률도 낮은데다 국민주택기금이 투자하고 대한주택보증이 신용을 보강해 안전한다는 게 장점이다. 다만 투자기간이 13~14년(건설 기간 포함)으로 길고 이 기간 동안 중간 배당을 기대하기 어렵다는 점은 단점으로 꼽힌다.

◇ 민간제안임대 리츠 구조는

민간제안임대 리츠는 리츠가 시행사로부터 주택을 시세보다 저렴하게 매입해 5~10년간 임대주택으로 운영한 뒤 매각해 청산하는 사업구조다. 민간(시행사)이 먼저 사업을 제안한 뒤 주택기금과 기관투자자가 공동투자협약을 맺고 목표수익률 등을 담은 사업계획서를 심사해 투자하는 방식이다.

이는 주택기금이 모(母)리츠를 설립하고, 기관투자자는 자(子)리츠에 출자해 각 프로젝트별 사업에 투자하는 구조다. 모리츠가 재간접펀드(펀드에 투자하는 펀드)의 역할을 하는 것이다.

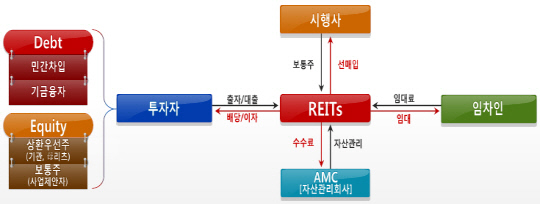

| ▲ 민간제안임대 리츠 기본구조 |

전체 사업비의 50%를 기관투자자와 주택기금의 융자를 통해 채우고 20%는 기관투자자의 선순위 출자로, 주택기금이 출자한 모 리츠는 10%의 우선주 투자로 이뤄진다. 사업을 제안하는 시행사는 임대사업 위험부담을 지고 20%까지 보통주로 투자하게 된다.

국토부는 민간제안임대 리츠의 위험성을 낮추기 위해 규제도 완화했다. 총 자산에서 임대주택 투자 비율을 50% 이상만 가져가면 되고, 리츠로서의 상장 기준도 실물 부동산에 70%를 채워야 하는 것을 리츠와 주식 등을 포함해 70%까지로 완화키로 했다.

◇ 집값 안올라도 연 5% 수익

국토부는 임대주택 리츠의 투자이익이 연 5% 이상 확보되도록 사업구조를 짰다. 수익 확보하는 방식은 무척 간단하다. 사업을 시작할 때 땅이나 임대주택용 건물을 싸게 매입할 수 있도록 해 처음부터 차익을 확보하는 것이다.

공공임대 리츠의 택지는 조성원가 이하(60㎡ 이하 조성원가의 60%, 60∼85㎡ 조성원가의 85%)로 공급하며 사업성이 떨어진다고 판단될 경우 추가 할인이 제공된다. 민간제안 리츠도 준공전 선매입 등의 방식으로 시세보다 저렴하게 살 수있는 곳을 선별해 집값이 오르지 않아도 민간 우선주에 연 5.5% 이상 수익이 돌아가도록 할 방침이다.

| |

|

예를 들어 공공임대 리츠 시범사업이 진행되는 하남미사 A19블록의 경우 조성원가 74.5% 수준에 땅을 매입하게 된다. 연 1.5%씩 집값이 상승할 경우 보통주 출자자는 10년간 연 9.5%의 수익을 올릴 수 있다. 집값이 오르지 않아더라도 수익률은 연 5.25%가 확보된다.

서울 동작구 노량진 지역에서 진행되는 민간제안 리츠 시범사업(오피스텔 근린생활시설 도시형생활주택)의 경우 966억원에 선매입(부대비용 포함 1086억원)한 빌딩을 10년 후 1230억원에 팔 때 우선주 연평균 5%, 보통주 연평균 7.4%의 수익률을 거둘 수 있도록 설계됐다.

다만 투자설명회에 참여한 금융기관 참가자들은 투자 가능성에 다소 엇갈리는 의견을 내놨다. "투자기간을 길게 보는 기관에서 대체투자 상품으로서 수익률이나 안정성은 괜찮은 편"이라는 긍정적 평가가 있었지만 "예상수익률이 생각보다 낮은 점이 아쉽다"는 의견도 있었다.