[주간유통]은 비즈니스워치 생활경제부가 한주간 유통·식음료 업계에서 있었던 주요 이슈들을 쉽고 재미있게 정리해 드리는 콘텐츠입니다. 뉴스 뒤에 숨겨져 있는 또 다른 사건들과 미처 기사로 풀어내지 못했던 다양한 이야기들을 여러분들께 들려드릴 예정입니다. [주간유통]을 보시면 한주간 국내 유통·식음료 업계에서 벌어진 핵심 내용들을 한눈에 만나보실 수 있습니다. 자 그럼 시작합니다. [편집자]

밑그림은 그럴싸했는데

계열사 간 합병 이슈로 소액주주들로부터 뭇매를 맞았던 동원그룹이 결국 '백기'를 들었습니다. 동원그룹 입장에서는 '백기'라는 표현이 불편할 겁니다. 소액주주들과 기관투자자들의 합병비율 변경 요구를 '수용'했다는 것이 동원그룹의 입장입니다. 하지만 소액주주들과 기관투자자들의 문제 제기가 없었다면 동원그룹의 합병비율 변경은 없었을 겁니다. 그런 의미에서 '백기를 들었다'는 표현이 적절해 보입니다.

주식회사들은 늘 말합니다. "주주 가치 제고를 위해 최선을 다하겠다"고 말이죠. 하지만 동원그룹이 처음 동원산업과 동원엔터프라이즈 합병안을 내놨을 때 시장에서는 의아하다는 반응이 많았습니다. 주주 가치 제고라기보다는 오너 일가에만 유리한 합병안이라고 볼만한 여지가 많았기 때문입니다. 동원그룹은 지배 구조 단순화를 통해 경영 효율성을 제고하겠다는 명분을 내세웠지만 시장에서는 고개를 갸우뚱했습니다.

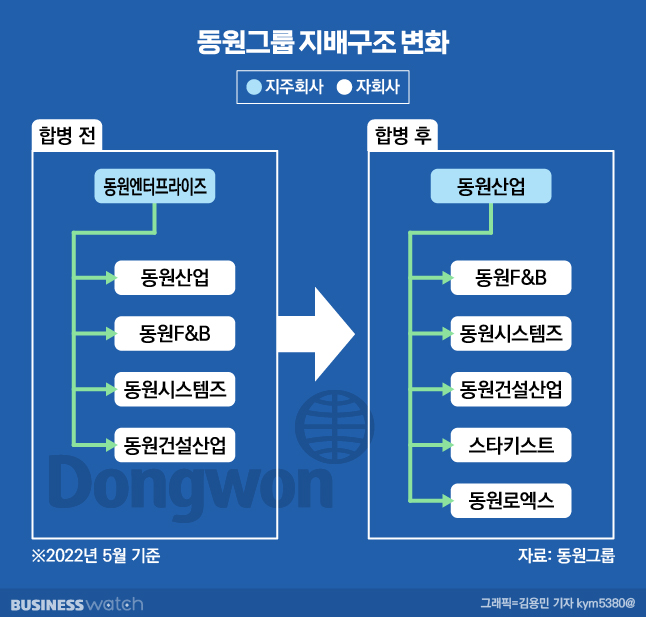

동원그룹은 상장사인 동원산업과 비상장사인 동원엔터프라이즈를 합병하겠다는 계획을 내놨습니다. 동원산업이 동원엔터프라이즈를 흡수합병하는 형태입니다. 동원엔터프라이즈는 동원산업에 흡수합병되면서 없어집니다. 비상장사인 동원엔터프라이즈는 우회 상장하는 효과도 누릴 수 있습니다. 더불어 동원산업이 동원그룹의 지주사가 되는 그림입니다.

동원그룹은 그동안 지주사인 동원엔터프라이즈가 동원산업을 비롯해 동원F&B, 동원시스템즈 등 자회사 5개를 지배해왔습니다. 중간 지배회사인 동원산업이 StarKist Co.(스타키스트), 동원로엑스 등 종속회사 21개를 보유하는 다소 복잡한 지배 구조를 가지고 있었습니다. 이를 해소하고 간결한 지배 구조를 가져가겠다는 것이 동원그룹의 계획입니다.

무엇이 쟁점이었나

그렇다면 무엇이 문제였을까요. 우선 동원산업이 지주사가 되면 동원산업을 지배하는 자가 동원그룹을 지배할 수 있게 됩니다. 동원산업의 최대주주는 동원엔터프라이즈입니다. 동원엔터프라이즈는 동원산업의 지분 62.72%를 보유하고 있습니다. 동원엔터프라이즈의 최대주주는 68.27%의 지분을 갖고 있는 김재철 동원그룹 명예회장의 차남인 김남정 부회장입니다.

오너 일가 입장에서는 합병 이후 김 부회장이 동원산업을 지배할 수 있어야 합니다. 그래서였을까요. 동원그룹은 동원산업과 동원엔터프라이즈의 합병비율을 1 대 3.8385530로 정했습니다. 동원엔터프라이즈 주주들은 합병 시 동원엔터프라이즈 1주 당 동원산업 주식 3.8385530주를 받게된다는 의미입니다. 이렇게 되면 김 부회장은 합병을 통해 동원산업의 지분 48.43%를 보유하게 됩니다.

김 부회장이 안정적으로 동원산업을 지배하면서 동원그룹 전부를 핸들링할 수 있게 되는 겁니다. 동원그룹이 그린 가장 안정적인 그림인 셈입니다. 문제는 이 합병비율의 기준입니다. 자본시장법에 따르면 상장사와 비상장사가 합병할 때 상장사는 최근 한 달간 주가 흐름을 기준으로 산출할 수 있습니다. 다만 당시 주가가 자산 가치보다 낮을 때 상장사는 자산 가치를 선택해 합병비율을 정할 수 있습니다.

쟁점은 여기서부터 시작됩니다. 동원그룹은 동원산업의 가치를 낮추고 동원엔터프라이즈의 가치를 부풀렸다는 의혹을 받게 됩니다. 2021년 기준 동원산업의 주당 자산 가치는 38만2140원입니다. 하지만 동원산업은 평가 기준일 주가인 24만8961원을 합병가액으로 택했습니다. 동원산업 스스로 자산 가치를 축소한 겁니다. 자산 가치를 기준으로 했다면 동원산업은 더 높은 가치를 인정받을 수 있었는데 말입니다.

반면 동원엔터프라이즈의 가치는 부풀려졌다는 비판을 받았습니다. 동원산업과 동원엔터프라이즈의 합병 가액인 24만8961원, 19만1130원 기준 두 회사의 기업 가치는 9100억원, 2조2000억원 수준입니다. 지난해 동원산업의 순이익은 1700억원 규모로 동원엔터프라이즈보다 약 2.5배 많습니다. 그럼에도 동원엔터프라이즈의 가치가 동원산업보다 훨씬 높게 책정된 겁니다.

거센 반발

동원그룹이 이 같은 내용의 합병안을 발표하자 동원산업의 소액주주들은 강하게 반발하고 나섰습니다. 오너 일가의 지배력을 높이기 위한 꼼수라는 지적이 이어졌습니다. 일부 주주들은 주주대표소송까지 준비하기도 했습니다. 자산운용사들도 대응에 나섰습니다. 백지윤 블래쉬자산운용의 대표는 "이 합병비율은 동원산업 일반 주주들의 지분가치를 과소평가하고 대주주 입장에서 철저히 유리하도록 산정됐다"고 밝혔습니다.

시장의 반응도 냉담했습니다. 최남곤 유안타증권 연구원은 “2021년 별도 기준으로 보면 영업이익뿐만 아니라 현금창출능력(EBITDA)에서도 동원산업(1548억원)과 동원엔터프라이즈(511억원)의 격차가 크다”며 “동원산업의 합병가액을 9155억원, 동원엔터프라이즈의 수익가치를 2조2300억원으로 산정한 것은 설득력이 떨어진다”고 지적했습니다.

예상외로 시장의 반발이 거세자 동원그룹도 무척 당황했습니다. 내부적으로 대응책 마련에 골몰했던 것으로 전해집니다. 하지만 소액주주들의 주장이 명확한데다 충분히 설득력이 있었던 만큼 동원그룹에서도 손을 쓸 방도를 찾지 못했던 것으로 알려졌습니다. 내부적으로 오는 8월 주주총회 전까지 사태 추이를 지켜보면서 소액주주들을 설득할 수 있는 방안을 마련하겠다는 것이 그나마 내놓은 방안이었습니다.

하지만 소액주주들의 반발은 거셌습니다. 여기에 동원 제품 불매운동까지 벌어질 기미가 보이자 동원그룹은 결국 백기를 들었습니다. 소액주주들은 물론 이번 합병안에 반대했던 곳들을 찾아가 의견을 들었습니다. 그리고는 마침내 합병비율을 기존 1 대 3.8385530에서 1 대 2.7023475로 변경하기로 했습니다. 또 동원산업의 합병가액을 '자산 가치' 기준으로 전환해 38만2140원으로 조정했습니다.

의미있는 '백기'…아쉬움도

이번 합병비율 논란의 중심에는 동원그룹의 승계가 자리하고 있습니다. 동원그룹 입장에서는 안정적인 승계를 위해 동원엔터프라이즈의 최대 주주인 김 부회장의 지배력을 높일 필요가 있었습니다. 사실 동원그룹이 합병가액의 기준을 자산 가치가 아닌 기준 시가로 택한 것에는 문제가 없습니다. 다만 기준시가를 선택하면서 소액주주들의 이익을 침해한 것이 문제가 된 겁니다.

하지만 다행스럽게도 이후 동원그룹이 보여준 행보는 무척 긍정적입니다. 소액주주들의 지적을 경청하고 이를 '수용'해 뒤늦게나마 방향을 틀은 것은 무척 고무적인 일입니다. 동원그룹의 이번 합병안에 대해 강하게 반대의 목소리를 냈던 김규식 한국기업거버넌스포럼 회장도 "우리 기업거버넌스 발전사에 의미 있는 일보 전진"이라고 평가했습니다.

다만 동원산업의 연결이 아닌 별도 재무제표를 기준으로 순자산 가치를 평가한 점과 반대 주주의 주식매수청구권 가격이 같이 조정되지 않은 점은 아쉽다는 의견이 많습니다. 이번 합병비율 조정으로 김 부회장은 합병 시 동원산업 지분율이 종전 48.43%에서 43.15%로 줄어들게 됩니다. 김 명예회장의 지분율도 24.5%에서 15.49%로 감소합니다. 김 부회장이 향후 승계를 하는 데 있어 큰 어려움은 없어 보입니다.

동원그룹 입장에서는 소액주주들의 의견을 받아들여 합병비율을 조정하더라도 향후 김 부회장의 지배력을 강화하는 데에는 무리가 없다는 판단을 했을 겁니다. 그런데 굳이 욕을 먹어가면서까지 기존 안을 밀어붙일 필요는 없었겠죠. 게다가 동원그룹은 식음료 사업이 핵심입니다. 소비자들과 최접점에 있는 만큼 기업 이미지도 신경을 써야 했을 겁니다.

시장에서는 동원그룹이 백기를 든 것에 대해 의미 있다고 보고 있습니다. 이유가 어찌 됐건 비판의 목소리를 받아들였고 실제 행동을 통해 변화를 꾀했기 때문입니다. 물론 소액주주들 입장에서는 100% 만족스러운 안은 아닐 겁니다. 하지만 그들의 목소리가 전해졌고 의미 있는 변화를 이끌어 냈다는 점은 충분히 평가받을 만한 일이 아닐까 싶습니다. 동원그룹의 '백기'가 아쉽지만 그래도 반가운 이유입니다.