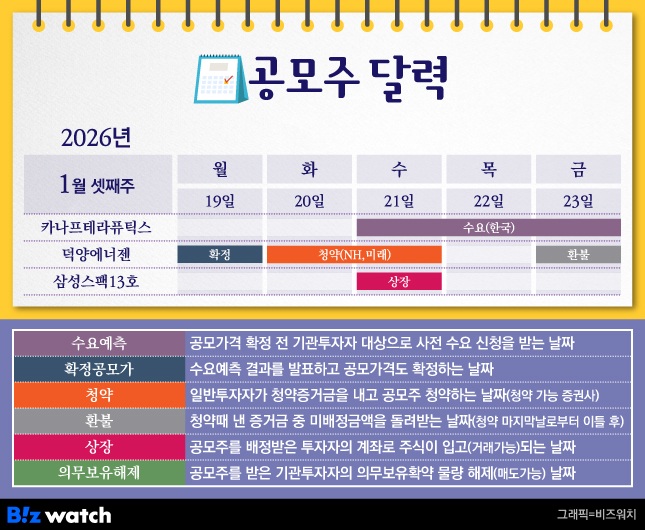

1월 셋째 주 공모주 일정을 살펴볼게요.

이번주는 기술특례 기업 카나프테라퓨틱스의 수요예측 일정이 있어요. 올해 기업공개(IPO) 시장 첫 공모 후보인 덕양에너젠도 청약을 기다리고 있어요.카나프테라퓨틱스, ‘조기 기술이전’ 전략으로 수요예측 도전

카나프테라퓨틱스는 21~27일 수요예측을 진행해 28일 공모가를 확정할 예정이에요. 이후 29~30일 일반투자자들을 대상으로 청약을 진행해요. 한국투자증권이 주관사를 맡았어요.

이 회사는 인간 유전체 데이터를 분석해 신약 후보물질을 발굴하는 바이오 기업이에요. 단순히 동물 실험에 의존하던 기존 방식에서 벗어나, 50만명 이상의 방대한 유전 정보를 분석해 병의 원인을 찾아내고 임상 성공률을 높이는 것이 핵심 경쟁력이에요.

현재 이중항체, ADC(항체-약물 접합체), 합성신약 등 총 7개의 파이프라인을 보유하고 있는데요. 임상을 끝까지 진행하기보다는 비임상이나 임상 초기에 대형 제약사에 기술을 파는 ‘조기 기술이전’ 모델을 택하고 있어요.

카나프테라퓨틱스가 이 사업모델을 선택한 건 실리와 생존을 모두 챙기기 위해서예요. 보통 신약 하나를 완성하려면 10년이 넘는 시간과 막대한 비용이 드는데, 바이오 기업이 이 과정을 끝까지 책임지기엔 리스크가 너무 크거든요. 그래서 후보물질을 발굴하는 초기 단계에서 대형 제약사에 기술을 넘기거나 공동개발해 선급금과 단계별 기술료(마일스톤)를 미리 챙기는 방식을 택한 거죠.

이는 ‘잘하는 것에 집중하자’는 전략이기도 해요. 카나프테라퓨틱스는 유전체 분석으로 좋은 신약 후보를 찾아내는 연구에 집중하고, 큰돈이 드는 대규모 임상이나 복잡한 허가 절차·판매 등은 경험 많은 대형 제약사에 맡기는 일종의 분업을 하는 셈이에요. 신약 허가까지 끌고가지 않으니 단번에 대박을 터뜨리기는 어렵겠지만, 임상 실패 한 번에 휘청거릴 가능성은 낮을 거예요.

다만 이런 방식의 특성상 매출이 일정하지 않고 ‘널뛰기’를 하는 모습은 투자자가 유념해야 할 부분이에요. 실제로 카나프테라퓨틱스의 매출은 2022년 53억원에서 2023년 3억원으로 급감했다가, 2024년 43억원, 2025년 3분기 19억원을 기록했어요. 변동 폭이 매우 크죠. 계약을 맺고 목돈인 ‘선급금’을 받는 시기에는 매출이 반짝 오르지만, 다음 관문인 마일스톤을 받기 전까지는 매출 공백이 생길 수밖에 없거든요.

당장 실적 변동성이 크다 보니 카나프테라퓨틱스는 현재의 이익 대신 미래의 가치를 끌어와 상장하는 ‘기술특례상장’ 트랙을 밟고 있어요. 내년 매출 186억원을 기록한 뒤 2029년 736억원까지 성장한다는 예측을 내놨는데요. 당기순이익 또한 2028년부터 흑자로 전환, 2029년에는 464억원을 달성한다는 게 회사 측의 전망이에요.

카나프테라퓨틱스는 이 실적 추정치를 바탕으로 공모가를 1만6000원~2만원으로 정했어요. 상장 예정 주식수(1296만6030주) 기준으로 최대 2593억원의 시가총액을 제시한 셈이에요. 공모가 산정을 위한 비교대상으로는 △종근당 △한미약품 △보령 △온코닉테라퓨틱스를 꼽았어요.

회사는 일단 이번 공모주 발행으로 순수입금 기준 312억원을 손에 쥐어요. R&D 비용으로 가장 많은 260억원을 쓰고, 나머지 52억원 정도는 운영자금으로 활용할 계획이에요. 확보한 실탄으로 파이프라인의 가치를 얼마나 끌어올릴지, 그리고 시장에 약속한 청사진을 현실로 증명해낼 수 있을지가 눈여겨봐야 할 대목이에요.

15년치 일감 확보한 덕양에너젠, 일반 청약 돌입

산업용 수소 공급 기업 덕양에너젠은 일반투자자들을 대상으로 청약을 진행해요.

덕양에너젠은 지난 12일부터 16일까지 수요예측을 진행하며 2026년 공모주 시장의 포문을 열었어요. 이후 20~21일 일반 청약을 거쳐 30일 코스닥 시장에 입성할 예정인데요.

이 회사는 석유화학 공정에서 부수적으로 발생하는 ‘부생수소’를 가져와 순도 99.99% 이상의 고순도 산업용 수소로 바꾸는 수소 정제 전문 기업이에요. 버려지는 가스를 정유나 반도체 공정에 꼭 필요한 핵심 원료로 바꾸는 기술을 가진 셈이죠.

특히 S-OIL의 대규모 '샤힌 프로젝트'에 수소를 단독 공급하기로 하면서 앞으로 15년 넘게 먹고살 거리를 미리 확보해둔 게 큰 강점이에요.

덕양에너젠의 매출은 2022년 1123억원, 2023년 1290억원, 2024년 1374억원으로 꾸준히 우상향하고 있는데요. 영업이익 역시 매년 흑자를 유지하며 내실 있는 성장을 이어가고 있죠.

회사가 제시한 희망 공모가는 8500원~1만원으로 예상 시가총액은 최대 2481억원 규모예요. 이번 공모로 조달하는 자금은 울산과 대산에 수소출하센터를 짓는 등 유통 인프라를 강화하는 데 집중 투자할 계획이에요.

결국 덕양에너젠의 관전 포인트는 ‘안정적인 실적을 바탕으로 수소 경제의 주인공이 될 수 있느냐’예요. 이미 숫자로 증명된 사업 구조에 ‘샤힌 프로젝트’라는 날개까지 단 회사가 상장 이후 어떻게 성장할지 귀추가 주목되고 있어요.

하지만 투자자라면 짚고 넘어가야 할 ‘몸값 논란’도 있어요. 덕양에너젠은 이번에 공모가를 정하면서 일반적인 ‘주가수익비율(PER)’ 대신 ‘EV/EBITDA’ 계산법을 썼거든요.

장치 산업이라 감가상각비가 많이 드니 실제 현금 창출 능력을 보여주겠다는 취지지만, 사실 이 방식은 실제 주주가 가져갈 이익보다 회사의 몸값을 부풀리기 쉽다는 비판을 받기도 해요. ▷관련기사 : [IPO 인사이트]덕양에너젠, 2400억대 몸값 의문점 두가지

일반투자자들에게 배정하는 공모주는 750만주고, NH투자증권과 미래에셋증권을 통해 청약이 가능해요. 최소 청약단위는 20주예요. 청약결과에 따라 초과 증거금이 발생하면 23일에 환불이 이뤄져요.

이밖에 기업인수목적 회사인 삼성스팩13호가 21일 코스닥 시장에 상장해요.