실손의료보험(실손보험)의 존속을 위해선 합리적인 보험료 조정을 위한 제도적 지원이 필요하다는 제언이 나왔다. 실손보험을 이대로 방치하면 향후 5년간 누적 손실액이 약 30조원에 달해 매년 21% 이상의 보험료 인상이 불가피하다는 분석이다.

손실액이 줄어들 기미가 없는 상황에서 적자폭을 줄이려면 실손보험 요율조정 주기를 3년으로 단축하고 25% 조정한도 규제도 완화해야 한다는 주장이다.

보험연구원은 8일 '실손보험 정상화를 위한 과제 세미나'에서 향후 5년간(2022~2026년) 실손보험 누적 위험손실액이 29조5000억원에 이를 것으로 추정했다. 최근 3년(2018~2021년)간 위험보험료 증가율(11.9%)과 보험금 증가율(14.7%)이 지속된다는 가정에 따른 것이다.

현재 수준이 유지되면 실손보험 손해율(받은 보험료 대비 나간 보험금의 비율)이 올해 133.6%에서 2026년 147.3%까지 올라갈 전망이다. 손해율이 100%를 넘는다는 건 보험사들이 받은 보험료보다 나간 보험금이 더 많아 실손보험에서 적자를 보고 있다는 의미다.

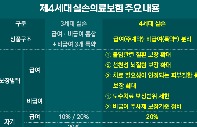

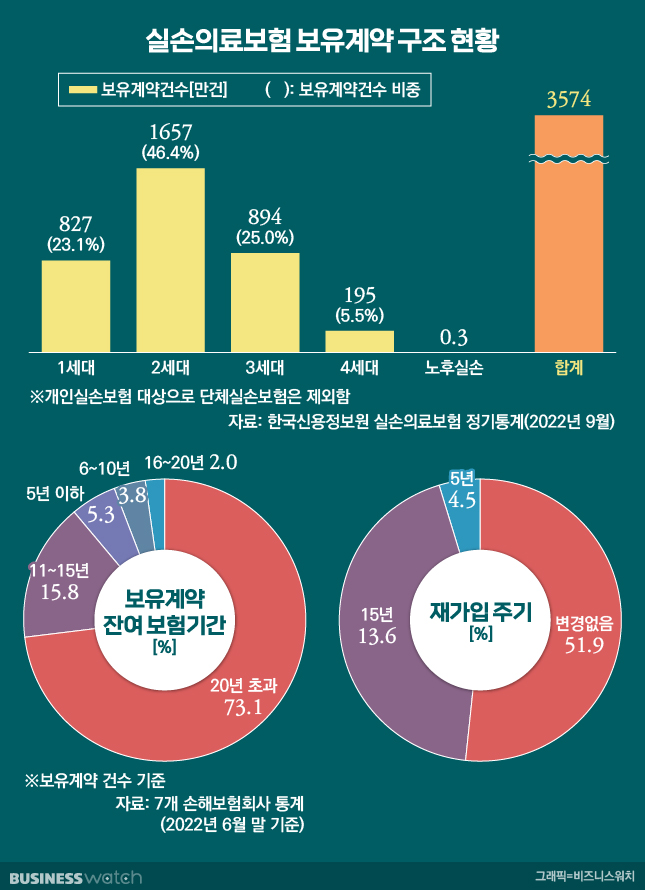

실손보험 손해율은 보장이 더 후한 옛 상품일수록 더욱 심각했다. 1세대(2009년 9월까지 판매) 상품의 손해율은 141.9%, 2세대(2009년 10월∼2017년 3월 판매)는 123.8%, 3세대(2017년 4월~2021년 6월 판매)는 129.3%를 각각 기록했다. 문제는 전체 실손보험 보유계약 3574만건 가운데 초창기인 1~2세대 상품이 가장 높은 비중(2484만건·69.5%)을 차지하고 있다는 점이다.

보험연구원은 향후 5년 내로 실손보험 손해율을 손익분기점이라고 할 수 있는 100%로 낮추기 위해선 매년 21% 이상의 보험료 인상이 불가피하다고 봤다. 하지만 실손보험은 보험업감독규정에 따라 보험료 조정이 제한돼 필요한 시점에 필요한 보험료 인상분이 충분한 반영이 되지 못하고 있다는 주장이다.

실제 실손보험은 통계적 충분성과 안정성이 확보되더라도 신상품 출시 후 5년 이내에는 요율조정이 어렵고, 연간 25% 범위 내에서만 보험료 인상·인하가 가능하다.

김경선 보험연구원 연구위원은 "이런 엄격한 가격 규제에서는 보험사의 수익성이 악화돼 실손보험 공급이 위축되고, 실손보험 부문 적자를 타 사업 부문으로 전가함으로써 사업 부문 간 계약자 형평성이 저해될 수 있다"고 지적했다.

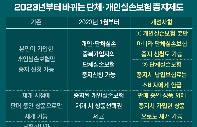

김 위원은 그러면서 "신상품 요율 조정주기를 현행 5년에서 3년으로 단축할 필요가 있다"고 주장했다. 가입자가 체감하는 보험료 인상 부담을 여러 기간으로 분산시키는 효과와 손해율의 안정적인 관리를 도모하기 위해서다.

또 실손보험의 보험료 조정한도(±25%)도 단계적으로 완화할 필요가 있다고 제언했다. 손해율이 많이 오르면 보험료를 크게 인상하는 등 보험원리에 따른 자율적 요율조정 원칙을 실현시켜 보험사들이 실손보험을 안정적으로 운영할 수 있게 돕는 차원이다.

김 위원은 "실손보험은 지속가능성 제고를 위해 보험료 조정 뿐 아니라, 비급여 관리, 지속적인 상품구조 개편, 이해관계자 간 협력과 노력이 필요하다"고 했다.