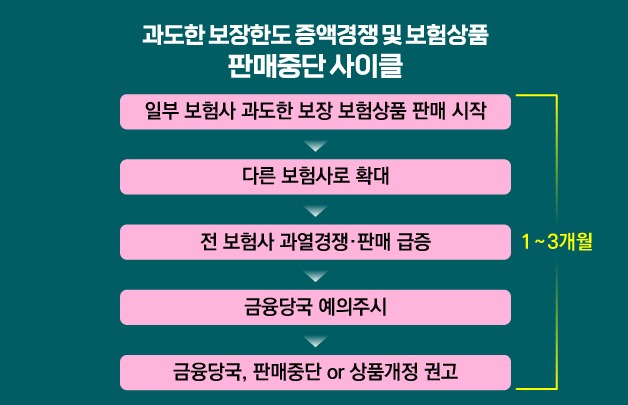

보험권 영업경쟁이 점입가경이다. 손해 볼 게 뻔한 상품을 팔다 보험금 청구가 급증하거나, 금융당국이 불편한 기색을 내비치면 그제서야 판매를 중단하는 행태가 반복되고 있다.

이익을 내기 위해 무리한 수준까지 가입을 받거나 규제를 교묘히 피하는 꼼수도 끝없이 나온다. 시장이 어려워지고 경쟁이 격화되면서 보험사들이 각축을 벌이고 있는 것으로 해석된다.

30일 보험업계에 따르면 현대해상·KB손해보험은 간호·간병보험 가입을 90세까지 받고있다. 간호·간병보험은 간호사 등 전문 간호인력이 환자를 직접 돌보는 간호·간병통합서비스 비용을 보상해준다.

다른 손해보험사의 가입연령 상한이 75~80세라는 점을 고려하면, 역선택으로 인한 도덕적 해이 발생 가능성이 두 회사에 배가될 공산이 크다.

현대해상과 KB손보는 "고령자의 가입 문턱을 낮춘 대신, 높은 위험률(보험사고 발생확률)에 따라 보험료를 상향시켰다"고 했다. 더불어 하루 탈 수 있는 보험금이 통상 10만원이라면 90세는 4만~7만원 수준으로 제한했다.

하지만 가입한 뒤 감액기간(1년)이 끝나자마자 보험금을 청구하면 실제 낸 보험료와 발생한 간병비보다 더 많은 보험금을 탈 수 있는 구조라고 보험업계는 설명한다.

역선택·도덕적 해이 뻔한데도…

실손의료보험처럼 일부 병의원과 소비자들이 과잉진료를 유도하고 금전적 이득을 취하는 현상이 재발할 수 있는 것이다.

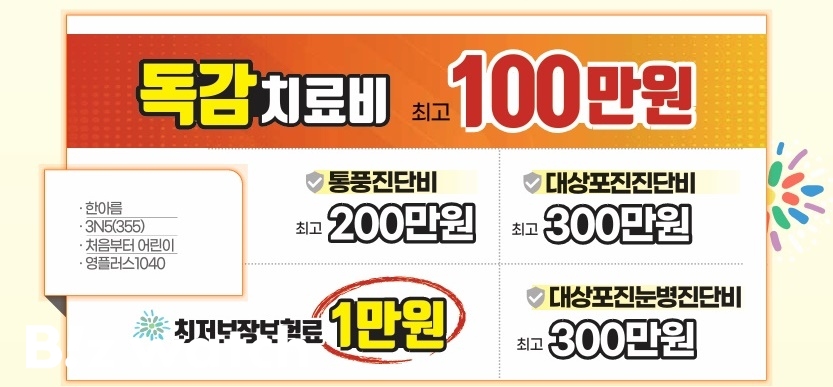

한화손해보험이 독감에 걸려 진단 및 치료를 받으면 100만원을 보장하는 상품을 판매하고 있는 것도 비슷한 맥락이다. 한화손보뿐 아니라 삼성화재·현대해상 등 주요 손보사들도 독감 치료비 50만원을 보장하는 상품을 판매하고 있다. 독감이 유행하자 10만원도 채 되지 않는 질병 치료에 과도한 보장금을 걸고 마케팅 경쟁을 벌이고 있는 것이다.

비슷한 사례가 또 있다. 삼성화재·DB손해보험·롯데손해보험 팔고 있는 '응급실 내원 진료비 특약(응급실 특약)'이다. 이 특약은 응급실 내원시 응급환자는 10만원 내외, 비응급환자는 2~5만원의 보험금을 지급하는 게 일반적이다.

그런데 올 상반기 삼성화재와 DB손보가 응급·비응급 환자 모두 20만원까지 보험금을 탈 수 있게 정책을 바꿨다. 그러자 위기의식을 느낀 롯데손보가 25만원으로 무리하게 한도를 높였다.

그러자 과당 경쟁을 보다 못한 감독당국이 사실상 판매 금지령을 내렸다. 금감원은 공문을 발송해 이들 보험사들이 팔고 있는 응급실 특약을 정리할 것을 권고했다. 이에 롯데손보가 지난 25일 가장 먼저 판매 중단을 선언했다. 다른 손보사들도 이달 말까지만 팔 방침이다.

일부 보험사는 아슬아슬한 줄타기도 마다하지 않는다. 금감원이 지난 7월 납입기간이 5·7년인 단기납 종신보험의 환급률을 100% 이하로 낮추라고 가이드라인을 내렸다. 일부 보험사들이 높은 환급률을 앞세워 은행 저축상품으로 둔갑시켜 판매했기 때문이다.

이후 다른 생보사와 같이 95% 안팎의 환급률을 내걸었던 한화생명이 이달 들어 이를 99%대로 끌어올렸다. 한화생명 측은 "가이드라인을 어긴 게 없다"는 입장이다. 그러나 다른 보험사들은 재무적 부담을 줄 수 있는 환급률 경쟁이 다시 불거질까 우려하는 모습이다.▷관련기사 : 생보업계 치열해진 단기납종신보험 전쟁(6월15일)

포화된 시장 출혈경쟁도 불사

이런 보험사들의 영업경쟁은 고객 확보 전략 차원으로 풀이된다. 도덕적 해이 야기 및 재무적 부담을 줄 수 있는 상품을 내걸어서라도 타사 고객을 끌어들이겠다는 복안이다.

우리나라 보험시장은 가구당 보험가입률이 98%를 넘었다. 이런 이유로 기존 고객의 계약을 해지시키고 새 보험에 들게하는 승환계약 방식 영업이 현장에선 만연하다.

보험에 들 고객은 한정돼 있는 상황에서, 특정 보험사가 무리한 담보를 출시하면 타 보험사도 덩달아 비슷한 상품을 팔 수밖에 없는 현실이 무한경쟁의 원인으로 지목된다.

보험연구원에 따르면 보험사 최고경영자(CEO) 42명중 97.4%가 현재 보험시장 영업경쟁 수준이 강하다고 평가했다. 고객을 뺏으려는 보험사가 있으면 이를 방어하는 보험사도 생겨나는 것이다. 보험업계 과당 경쟁이 하루 이틀이 아닌 이유다.▷관련기사 : 보험사 CEO 94.7% "내년에도 순익 증가 전망"(9월26일)

이런 출현 경쟁은 필연적으로 과장광고와 불완전판매를 불러온다. 선량한 소비자가 피해를 볼 가능성이 높아지는 것이다. 보험권 한 관계자는 "시장이 이미 포화상태에 이르러 제살 깎아먹기식 경쟁이 만연하다"며 "보험상품 자율화로 금융당국도 사후 관리만 하다보니 문제가 생기면 판매를 막는 형식으로만 개입하고 있다"고 말했다.