‘좋은데이’ 브랜드를 가지고 있는 주류업체 무학이 3대(代) 승계에 속도를 내고 있다. 2대 경영자가 지분 15%를 처음으로 후계자에게 증여했다. 많게는 110억원의 증여세가 뒤따를 것으로 보인다.

속전속결…대표 선임 1년여 만에 2대주주

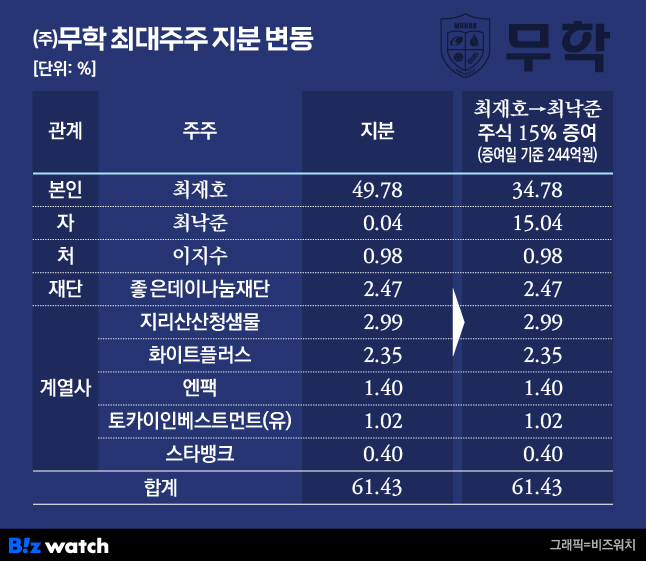

10일 ㈜무학에 따르면 오너이자 최대주주인 최재호(62) 회장은 3일 지분 15%를 증여했다. 당일 주식시세(종가 5710원)로 액수로는 244억원어치다. 소유지분은 49.78%에서 34.78%로 축소됐다.

수증인은 최낙준(35) 총괄사장이다. 최 회장의 장남이다. 이번 증여를 계기로 ㈜무학 지분이 0.04%에서 15.04%로 확대했다. 부친에 이어 단일주주로는 일약 2대주주주로 부상했다.

1965년 무학 창립자 고(故) 최위승 명예회장, 차남 최재호 회장에 이어 3대 승계를 위한 정지작업이다. 최 회장이 장남에게 주식을 증여해준 것은 이번이 처음이다. 최 사장의 기존 주식은 2019년 9월 장내에서 1억원 남짓에 매입했던 주식이다.

경영 승계는 이보다 훨씬 속도감 있게 진행되고 있다. 최 사장은 미국 보스턴대 경제학부 출신이다. 경남은행 재무기획부에서 근무한 뒤 2015년 8월 무학 마케팅사업 본부장으로 입사했다. 27살 때다. 이사회에 합류한 시기도 이 무렵이다.

속전속결. 경영 입문 이후 미래경영본부장 등을 거쳐 2020년 4월에는 총괄사장 자리에 앉았다. 이어 34살 때인 작년 1월에는 부친과 함께 각자대표로 선임되며 경영 최일선에 배치됐다.

자타공인 3대 후계자 입지…뒤따르는 증여세

이번 증여를 계기로 최 사장은 자타공인 3대 후계자로서의 입지를 다졌지만 거저일 리 없다. 만만찮은 증여세를 물어야 한다. 상속세 및 증여세법(상증법)상 증여재산이 상장주식이면 증여일 기준으로 전후 2개월 총 4개월 치의 최종시세 평균값으로 재산가액이 매겨진다.

증여 당시 주식가치로 따져보면 증여재산 과세표준이 대략 240억원이다. ‘최대주주 주식 20% 할증 평가’ 대상에서는 제외된다. 중소기업뿐만 아니라 올해부터는 연매출(직전 3개년 평균) 5000억원 미만 중견기업까지 특례대상을 확대했기 때문이다. ㈜무학은 2000~2022년 매출(연결기준)이 1270억~1530억원이다.

과세표준이 30억원을 넘으면 10~50%의 증여세율 중 최고세율인 50%가 적용된다. 산출세액이 120억원 가량이다. 누진공제(4억6000만원), 자진신고세액공제(산출세액의 3%) 등을 빼고 나면 최 사장이 납부해야 할 세금이 어림잡아 110억원에 이를 것이란 계산이다.

다만 축소될 여지는 있다. 가업승계 증여세 과세특례 대상일 수 있어서다. 증여공제금액이 일반 증여시 5000만원의 20배인 10억원이다. 세율 또한 600억원 한도 내에서 60억원까지는 10%, 60억원 초과분은 20%를 적용한다. 대신에 신고세액공제(3%)는 받을 수 없다.

즉, 무학의 3대 후계자인 최 사장이 과세특례를 받을 수 있다면 증여세가 40억원으로 줄어들 수 있다는 계산이다. 신고·납부기한은 증여받은 달의 말일로부터 3개월인 오는 10월까지다.