LG상사가 시장 기대에 미치지 못하는 분기 실적을 내놨다. 자원개발, 인프라, 물류 등 모든 사업 부문에서 시장 우려보다 큰 폭으로 이익이 줄어든 점이 아프다. 수익성을 복구할 새 사업을 발굴하는 게 시급하다는 지적이 이어지고 있지만 기다리는 소식은 들리지 않는다.

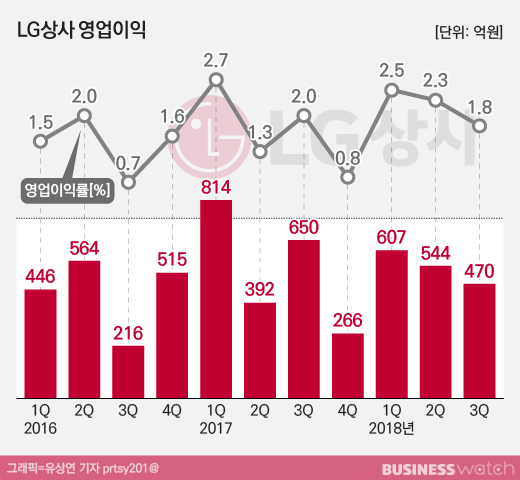

LG상사는 지난 3분기 연결재무제표 기준 영업이익이 470억원으로 잠정 집계됐다고 24일 밝혔다. 같은 기간 매출은 2조5720억원, 순이익은 295억원을 기록했다.

영업이익은 작년 같은 기간보다 27.7%, 직전인 지난 2분기에 비해서는 13.6% 감소했다. 작년 4분기(266억원) 이후 세 분기만에 가장 적은 수준이다. 올해 1분기(607억원)을 기록한 후 두 분기 연속 감소세다. 증권업계에서는 지난 분기 500억원대 영업이익을 예상했었는데 이에 미치치 못했다.

매출은 작년 같은 기간보다 22.3% 감소했다. 기본적으로 외형 감소는 회계기준(K-IFRS) 변경에 따라 트레이딩 매출 인식을 변경한 영향이 크다. 직전분기보다는 9.5% 증가했다. 순이익은 전년동기 대비 4.2% 감소, 직전분기 대비 6.5% 증가했다. 영업이익률은 1.8%로 작년 3분기에 비해서는 0.2%포인트, 직전 분기에 비해서는 0.5%포인트 낮아졌다.

3분기 실적을 사업부문별로 보면 매출은 ▲인프라 1조3361억원 ▲물류 9864억원 ▲자원 2411억원 순으로 집계됐다. 그러나 영업이익은 ▲물류 205억원 ▲자원 138억원 ▲인프라 127억원 순이었다.

특히 작년 3분기와 비교할 때 인프라 부문 실적 후퇴가 두드러진다. 상사를 포함한 인프라부문 매출은 38.5%, 영업이익은 37.1% 급감했다. 매출 인식 방식이 변경된 데다, 지난 17일 준공식을 가진 중앙아시아 투르크메니스탄 대형 화공플랜트 사업이 마무리되면서 수익이 줄어든 영향이 크다.

| ▲ LG상사와 현대엔지니어링 컨소시엄이 투르크메니스탄에 준공한 사업비 3조4000억원 규모 에탄 크래커 및 폴리에틸렌·폴리프로필렌 생산플랜트/사진=LG상사 제공 |

자원부문은 매출이 작년 같은 기간과 비슷했지만 영업이익은 48.1%로 반토막 났다. 격분기로 반영되는 오만 8광구 원유선적 실적이 빠진 영향이 있었고, 인도네시아 감(GAM) 광산에서 생산하는 석탄의 판매가격이 낮아진 것도 배경이 됐다.

연결 대상 자회사 판토스가 담당하는 물류 부문이 그나마 안정적이었다. 창고 및 내륙운송(Warehouse & Distribution, W&D) 물량 증가와 운영 효율화로 작년 같은 기간보다 영업이익이 12.6%(23억원) 늘었다. 다만 신규물량 확대 과정에서 단기 수익성이 저하되면서 지난 2분기보다는 영업익이 6.3% 감소했다.

올해 들어 3분기까지 누적으로 보면 영업이익은 1621원을 기록, 작년 같은 기간보다 12.7% 줄어든 것으로 집계됐다. 매출은 7조3092억원으로 22.1% 감소했고, 순익은 209억원 적자 전환했다.

이 같은 실적에 기초해 재무적 부담은 작년 말보다 커졌다. LG상사의 3분기 말 기준 부채비율은 245%로 작년 말보다 32%포인트 높아졌고, 차입금 비율도 107%로 전년 말 대비 18%포인트 상승했다.

LG상사 관계자는 "어려운 시장 환경에서도 사업 포트폴리오 강화를 위해 지속적으로 노력하고 있다"며 "개발과 운영 경험을 축적한 석탄과 팜 사업에서 신규투자를 확대하고, 녹색광물 등의 분야에서 사업기회를 찾아 자원사업 성장성을 확보해 나감은 물론, 동남아 등지에서 민자발전이나 산업 인프라 사업 개발에 집중할 것"이라고 말했다.