HMM(옛 현대상선)이 코로나 사태에도 불구 적자폭을 크게 줄이며 연내 흑자 전환 기대감을 높이고 있다.

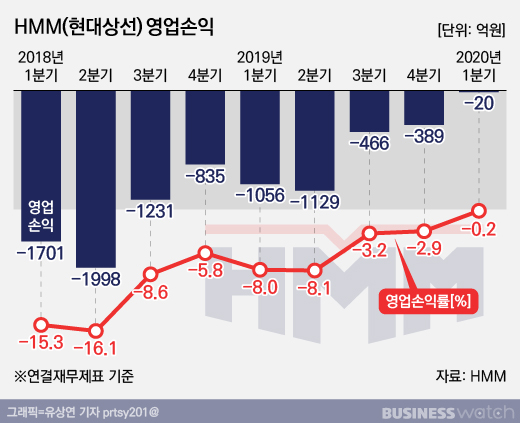

18일 금융감독원 전자공시에 따르면 HMM은 올해 1분기 매출 1조3131억원, 영업손실 20억원을 기록했다. 매출은 지난해 같은 기간에 비해 28억원 감소했고, 영업손실은 1037억원 개선됐다.

이에 영업이익률은 -0.2%로, 플러스(+)로의 전환을 목전에 두고 있다. 순손실 규모도 656억원으로 같은 기간 1129억원 호전됐다.

코로나 여파에 다른 물동량 감소로 매출이 감소한 가운데 수익성 개선을 위한 '선택과 집중' 전략이 적중했다는 평가다.

HMM 관계자는 "신종 코로나바이러스 감염증(코로나19)로 인한 중국 공장이 5주간 셧다운(가동중단) 되는 등 컨테이너 적취량 및 매출은 소폭 감소했다"며 "그러나 운항비 절감, 수익성 위주 영업, 중동 및 인도 운임 급상승 등과 벌크부문 흑자 달성 등으로 영업손실이 대폭 개선됐다"고 말했다.

부문별로 보면 컨테이너선 매출은 중국 춘절 연휴와 코로나19 여파로 인한 임시 결항(Void Sailing) 증가로 전년 대비 4.7% 감소했다. 다만 선복 공급량 조절을 통한 운임 안정화, 중동과 인도시장 활황 및 비용절감 노력으로 영업이익은 전년 동기 698억원 개선됐다.

벌크부문 매출은 VLCC 운용대선(1척→5척)증가와 유조선 시황 강세로 전년 동기 대비 45.6% 증가했다. 여기에 드라이벌크 영업 범위 확대에 따른 실적 개선으로 226억원의 흑자를 냈다.

이런 가운데 HMM은 최근 7200억원의 영구채 발행을 통해 재무지표 개선에도 속도를 내고 있다. 이번 영구채 발행으로 HMM의 부채비율은 종전 600%에서 352.3% 절반 가까이 줄어 들었다. 회사의 지불능력을 말해주는 유동비율 역시 종전 62.3%에서 104%로 급상승했다.

HMM은 다만 2분기를 기점으로 글로벌 경기 하락세가 본격 시작되고, 미중 무역분쟁 등 불확실성이 커지면서 수익성이 다시 악화될 것으로 내다보고 있다.

특히 코로나의 장기화 국면으로 미주·구주 생산활동이 저하되고 수요 역시 줄어들 것으로 예상하고 있다.

HMM은 4월부터 순차적으로 투입 중인 2만4000TEU급 세계 최대 컨테이너선의 안정적인 추가 화물 확보 노력 지속하겠다는 방침이다. 또 4월부터 시작된 디 얼라이언스(THE Alliance) 본격화에 따른 공동운항 등 비용구조 개선과 항로 다변화를 통한 양질의 서비스도 제공할 계획이다.

HMM 관계자는 "고객중심의 차별화된 해운 서비스 제공, IT 시스템 개선 등 경영혁신을 통한 내부역량 강화와 영업 체질개선 등으로 수익성 개선에 주력할 방침"이라며 "그동안 지속해 온 우량화주 확보, 운영효율 증대 및 비용절감 방안을 더욱 정교화해 글로벌 선사 수준의 사업 경쟁력을 갖춰 나가도록 지속적으로 노력할 것"이라고 강조했다.