최근 수년간 적극적 배당정책을 펴온 GS그룹 지주사 ㈜GS의 올해 결산 배당 여부가 불투명해졌다. 유가 하락으로 올해 상반기 역대급 적자를 낸 손자회사 GS칼텍스의 부진 탓에 배당여력이 크게 훼손됐기 때문이다.

◇ 배당 원천 GS칼텍스 부진

㈜GS는 올해 3분기 누적 매출(이하 연결재무제표 기준) 11조7913억원, 영업이익 6408억원의 실적을 거뒀다. 전년 동기 대비 매출은 12.3%, 영업이익은 58.7% 감소했다. 영업이익률은 지난해 매 분기 10%를 넘었지만, 올해 들어 1분기 2.3%, 2분기 4.3%로 예년만 못하다가 3분기 들어 12.1%까지 끌어올렸다. 하지만 누적 평균으로는 5.4%에 그친다.

1~3분기 누적 순손익은 적자다. 순손실이 146억원이다. 올해 1분기 2952억원 순손실을 낸 뒤 2분기 95억원, 3분기 2711억원의 순이익을 거뒀지만 아직 누적 흑자로 돌리지 못했다. GS는 작년 같은 기간에는 6506억원, 연간으로는 2908억원의 순이익을 냈다.

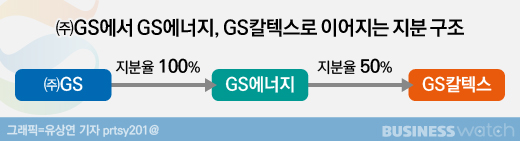

공동기업(조인트벤처)인 GS칼텍스의 부진이 가장 큰 원인이다. GS칼텍스는 ㈜GS의 완전자회사인 GS에너지가 지분 50%를 가진, 지주사 손자회사 격의 공동기업이다. GS칼텍스의 순손익이 중간 지주사 GS에너지를 거쳐 ㈜GS에 반영되는 구조다.

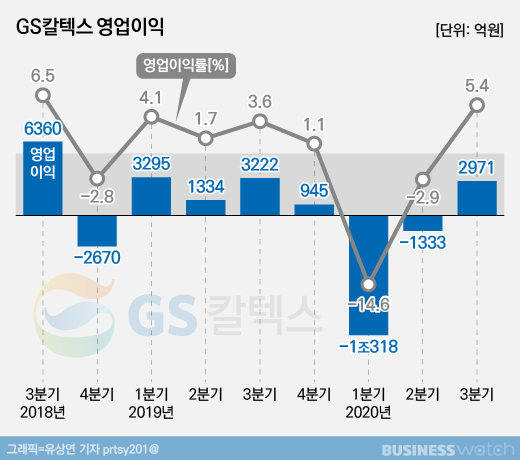

GS칼텍스는 올해 들어 코로나19(신종 코로나바이러스 감염증) 여파에 신음했다. 전염병 확산 속 정유, 화학 제품 수요 부족 등이 실적 악화를 불렀다. 이 회사는 올해 3분기까지 매출 17조1667억원, 영업손실 8680억원, 순손실 8670억원을 기록했다. 1년 전과 비교해 매출은 30.1% 줄고, 영업손익, 순손익은 적자로 전환했다.

◇ 배당 정책 향방은?

GS칼텍스 실적은 ㈜GS의 배당금 수익의 원천이다. 나이스신용평가에 따르면 별도재무제표 기준 ㈜GS의 지난해 연간 배당금 수익은 2196억원이었다. GS에너지가 이 가운데 64.1%인 1407억원을 담당했는 데 이는 GS에너지가 GS칼텍스로부터 받은 배당액(1407억원)과 같은 규모다.

반면 산유국 증산경쟁으로 유가가 급락한 2014년의 경우 GS칼텍스는 연간 매출 40조2583억원, 영업손실 4563억원, 당기순손실 6762억원의 '어닝 쇼크'를 기록했는데 이듬해 이 때문에 2014년과 2015년 결산 기준 GS칼텍스는 748억원, 752억원을 GS에너지에 배당하는데 그쳤다. 이에 따라 GS에너지도 ㈜GS에 2014년에는 748억원을 배당했고, 2015년에는 배당을 실시하지 못했다.

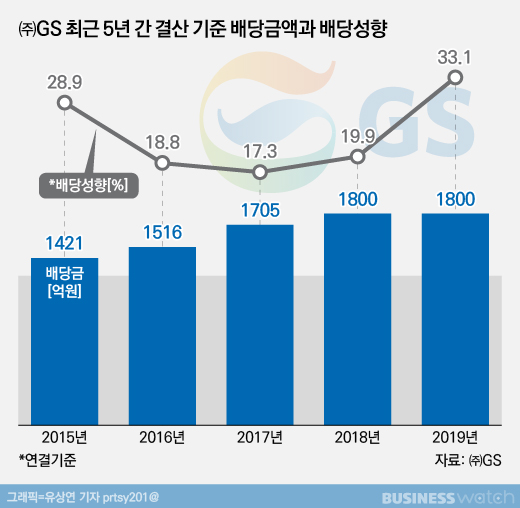

이런 전례를 고려하면 올해 GS칼텍스의 부진은 ㈜GS의 배당 정책에도 영향을 줄 것으로 보인다. ㈜GS 배당금 결산배당금 총액은 ▲2015년 1421억원 ▲2016년 1516억원 ▲2017년 1705억원 ▲2018년 1800억원 ▲2019년 1800억원이었다. ㈜GS 배당성향(연결 재무제표 기준, 배당총액/당기손익x100)은 지난해 33.1%로 2017년 17.3%의 배 수준으로 높아졌다.

이는 작년 유가 하락으로 GS칼텍스 실적이 악화됐음에도 적극적으로 배당을 한 결과다. 하지만 올해는 주요 배당수익 원천인 GS칼텍스가 연간 적자가 예상되는 상황이어서 배당을 적극적으로 하기 어려울 것이라는 관측이 나온다. GS리테일 등 다른 계열사들이 선방했다고는 하지만 GS칼텍스의 부진을 메울 정도는 되지 못했다.

㈜GS는 허창수 명예회장 및 특수관계인 지분이 51.9%로 다른 기업집단에 비해 총수(동일인) 지배지분율이 높다. 이 때문에 실적에 비해 적극적인 ㈜GS의 배당 정책은 오너 일가의 수입을 확보하려하는 것이라는 핀잔도 종종 받아왔다. 올해 결산 배당 여부나 규모가 주목받는 이유다.

GS그룹 관계자는 "결산 기준 배당 정책은 회계 감사 등을 거쳐 내년 초에나 결정될 것"이라며 "배당 정책이 어떻게 진행될 것이라고 현 시점에서 얘기하기 어렵다"고 밝혔다.