세계 수위권이자 국가대표급 반도체 기업인 삼성전자와 SK하이닉스가 2분기에 빼어난 실적을 내놨다. 삼성전자는 자사 반도체 부문 매출액이 미국 종합 반도체 기업(IDM·Integrated Device Manufacturer) 인텔의 전체 매출액을 넘어서는 괴력을 보였다. 하이닉스도 10개 분기만에 최대 영업이익을 내며 수익성을 끌어올렸다.▷관련기사: '반도체 영업이익만 7조' 삼성전자의 괴력(7월29일)

▷관련기사: '시장은 환호하지 않은' SK하이닉스의 호실적(7월28일)

그러나 코로나19(신종 코로나바이러스 감염증) 확산 이후 급성장한 반도체 시장 경기가 고점에 다다랐고, 반도체 제조사들 사이의 경쟁도 더욱 치열해지고 있다는 지적 또한 나오고 있다. 삼성과 SK는 이런 우려를 뚫고 기술력 제고와 투자 확대를 동시에 병행해 양질의 성장을 도모한다는 구상이다.

삼성이 인텔을 제쳤다…3년 만에

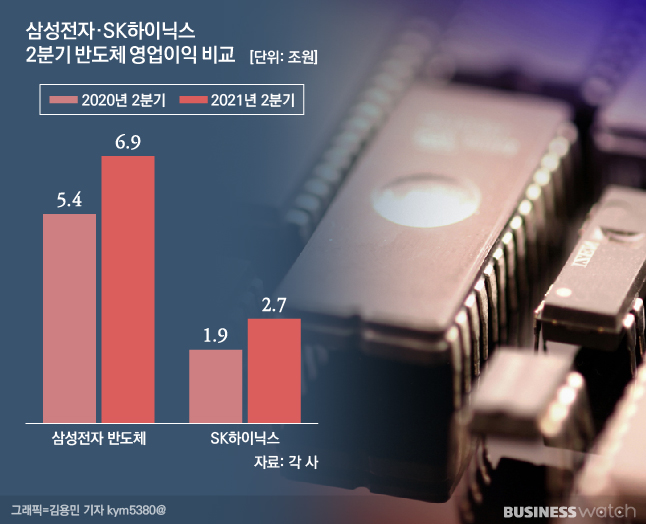

삼성전자 반도체 사업(6조9300억원)과 SK하이닉스(2조6950억원)의 2분기 영업이익을 합치면 약 9조6000억원이다. 전년동기 약 7조3000억원에서 31%가량 증가했다.

특히 삼성전자의 반도체 사업 분기 매출액 22조7400억원(약 197억달러)은 인텔의 전체 매출액 196억달러보다 많아 월스트리트저널이 이를 보도하는 등 해외서도 큰 관심을 모았다. 삼성이 인텔을 제치고 글로벌 반도체 업체 가운데 분기 매출 부문 1위에 오른 것이 2017~2018년 이후 처음이라는 점에서다.

게다가 삼성의 매출액은 전년보다 25% 증가한 반면, 인텔은 지난해 2분기 197억달러보다 소폭 감소하는 등 양사의 성장 그래프가 엇갈린 모양새인 점도 눈길을 끈다.

삼성전자 관계자는 "메모리는 서버와 개인용컴퓨터(PC) 중심으로 수요가 강세를 보였고, D램과 낸드 모두 가격 상승폭이 예상보다 컸으며 첨단공정으로 원가 경쟁력 또한 강화됐다"면서 "시스템 반도체(비메모리)도 미국 오스틴 공장 정상화로 이익이 증가했다"고 설명했다.

삼성전자와 SK하이닉스의 실적은 2018년께 '반도체 슈퍼사이클'(호황기)을 떠올리게도 한다. 삼성전자의 전체 영업이익은 반도체 호황기였던 2018년 3분기(17조5700억원) 이후 최대치이기 때문이다. 매출액 역시 2분기 기준 사상 최대다.

SK하이닉스도 마찬가지다. 이 회사는 분기 매출액이 전년보다 20%가량 증가해 10조3217억원을 기록했다. SK하이닉스 관계자는 "메모리 시장이 초호황기였던 2018년 3분기 이후 3년만에 분기 매출액 10조원을 넘었다"고 말했다.

반도체, 고점일까

그러나 삼성전자와 SK하이닉스를 향한 시선에 우려가 섞이고 있는 것도 사실이다. 반도체 업계가 시설투자를 확대하면서 공급이 증가하고, 고객사들의 재고 부담이 맞물려 가격 상승세 둔화를 이끌 것이란 전망이 첫번째다. 이른바 '반도체 고점' 논란이다.

삼성만 해도 평택·시안 반도체 공장 증설과 공정 고도화에 지난 2분기에만 12조5000억원을 집행했다. 이는 SK하이닉스가 2019년 연간 시설투자 규모인 12조7000억원에 육박한다. SK하이닉스 또한 내년 시설투자분 가운데 일부를 올해에 조기 집행한다고 밝힌 바 있다. 코로나19 이후 비대면 수요가 급증하면서 크게 성장하는 반도체 수요에 빠르게 대응하려는 행보다.

SK하이닉스가 2분기 실적 발표를 마치고 증권사 애널리스트들과 진행한 컨퍼런스콜(전화회의)에서 나온 첫번째 질문도 반도체 고점 이슈였다.

다이와 증권 애널리스트는 "2분기 D램 가격이 큰폭 상승했지만 3분기는 가격 인상에 저항이 있는 것으로 예상된다"며 "고객의 재고 수준에 대한 우려와 함께, 투자 증가로 공급 증가에 대한 우려도 있다. 이에 따라 4분기부터 가격이 하락할 수 있다는 우려가 투자자 사이에서 나온다"고 했다.

코로나19 변이 바이러스가 세계 곳곳에서 확산하면서 각종 기기 생산에 차질이 발생하고 기존 부품 공급난이 지속되는 변수도 존재한다. 유안타증권은 "가상화폐 가격하락과 스마트폰 생산차질, IT(정보기술) 기기 수요 위축 등 전방산업 우려 요인은 상존한다"고 지적했다.

이와 함께 경쟁 사업자들의 거센 공세도 직면한 상황이다. 인텔은 올해 초부터 파운드리(반도체 위탁생산) 사업을 본격화한다고 밝혔고, 세계 1위 파운드리 사업자 TSMC는 올해 내내 투자 확대 계획을 내놓고 있다. 중국 등 후발 업체들과의 기술 격차도 좁혀지면서 위기감은 더욱 커졌다.

삼성·SK "양질의 성장"…두마리 토끼 잡나

시장의 우려와 달리 삼성전자와 SK하이닉스는 비대면 트렌드에 따른 반도체 수요 강세를 점치면서 기술력 제고와 투자 확대로 승부수를 던지고 있다. SK하이닉스의 경우 메모리 가격 강세가 올해를 넘어 내년 상반기까지 갈 것으로 낙관하고 있다.

이 회사 측은 "올해 하반기에도 수요가 지속적으로 늘고 계절적 성수기여서 메모리 시장이 좋은 흐름을 이어갈 것"이라고 전망하면서 "낸드플래시에선 고용량을 탑재한 모바일 신제품을 출시하고, 기업용 SSD(솔리드스테이트드라이브) 수요도 더욱 늘어날 것"으로 내다봤다. 이에 따라 올 하반기에 D램에선 기술 경쟁력을 유지하고, 낸드플래시에선 수익성을 높이는 데 집중할 계획이다.

박명수 SK하이닉스 D램 마케팅담당은 "메모리 재고는 하반기 각종 커머스 이벤트와 함께 5G 스마트폰 확대, 코로나 회복 등의 영향으로 올 연말, 내년까지도 감소 흐름을 이어갈 것"이라며 "내년 메모리 산업 성장은 신제품인 LP DDR5(Low-Power Double Data Rate4)나 DDR5, EUV(극자외선) 공정 제품을 통해 만들어 내야 한다"고 강조했다.

DDR5는 기존 DDR4 대비 12인치 웨이퍼당 생산성을 2배 이상 높이는 차세대 D램 규격을 뜻한다. 아울러 EUV 노광장비를 생산에 적용하면 제품 성능과 수율을 더욱 높일 수 있어 수익성과 생산성 제고에 도움이 된다는 얘기다. 업계에서 가장 앞선 기술력을 갖춘 삼성전자 또한 올 하반기 DDR5, LPDDR5 D램부터 4세대 EUV 공정을 적용해 기술의 초격차를 노리고 있다.

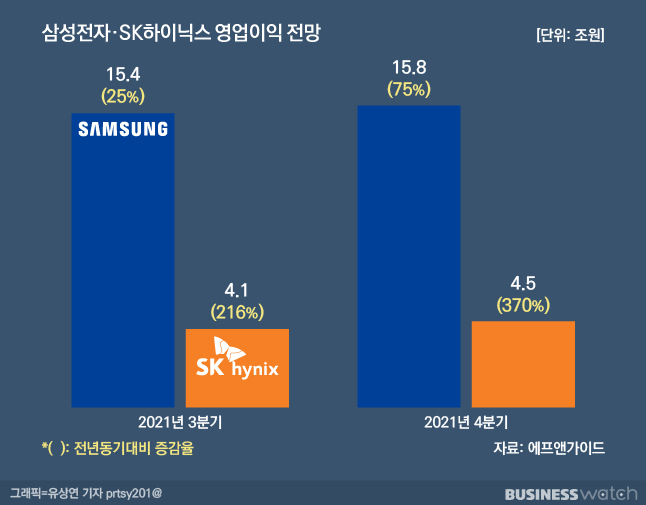

금융정보업체 에프앤가이드에 따르면 증권업계는 삼성전자의 3분기 영업이익은 15조4700억원대, 4분기는 15조8200억원대로 전년동기 대비 각각 25%, 75%가량 증가할 것으로 예상한다. 사업별 비율이 올해 2분기와 비슷하다면 반도체에서만 8조~9조원대 이익을 낼 가능성이 있다는 것이다.

SK하이닉스의 경우 같은 기간 영업이익이 4조1000억원, 4조5300억원 수준일 것으로 전망됐다. 이는 전년동기 대비 각각 216%, 370% 급증한 수준이 될 것이란 관측이다.