'조선업 빅3' 중 하나인 삼성중공업은 '내년에도 적자가 지속될 가능성이 크다'는 내부 판단을 솔직히 털어놓고 있다. 올해 들어 수주가 늘고 있지만 2015년부터 7년째 이어지고 있는 연간 적자가 내년까지도 지속될 수밖에 없다는 것이다. 삼성중공업은 적자 시기 중 3차례나 자본을 늘리는 방식(증자)으로 3조8322억원을 수혈하며 버티고 있다.

업계의 관심은 삼성중공업이 공언한 2023년에는 흑자전환이 성공할 수 있을 것인가에 쏠린다. 올해 신규 수주가 되살아나고 있고, 증자 등으로 재무구조를 개선한 만큼 흑자전환 가능성은 높다. 하지만 방심할 수 없는 변수들도 적잖다.

되살아난 수주, 내후년 흑자전환할까

최근 삼성중공업이 공개한 기업설명회(IR) 자료에는 "올해 수주 증가에도 불구하고 저부하 영향으로 2022년 흑자전환은 어려울 것"이라고 적혀있다. 저부하란 선박건조장(도크) 부하가 적게 걸렸다는 뜻으로, 지난해 수주 실적이 부진했다는 의미다. 이 문구는 삼성중공업이 올해 5월 1분기 실적 발표와 동시에 재무구조 개선책을 내놓으면서부터 줄곧 내걸고 있다.

지난해 코로나19(신종 코로나바이러스 감염증) 여파로 부진했던 수주 탓에 내년 매출이 정체될 것으로 전망되면서다. 겨우 도크를 채운 것도 낮은 가격에 수주한 물량인 데다, 설비 유지비나 인건비 등 고정비 부담이 가중돼 흑자 전환은 어렵다는 것을 숨기지 않고 있는 것이다.

실제로 작년 삼성중공업의 신규 수주는 55억달러였다. 작년 초 세운 목표치의 71.4%를 채우는 데 그친 실적이다. 선박 수주는 2~3년에 걸쳐 수익(매출)으로 인식되는데, 내년까지 그 여파가 이어지는 것이다. 여기에 작년 말에 저가 수주한 물량과 최근 가파르게 인상되고 있는 원자재 부담도 커졌다.

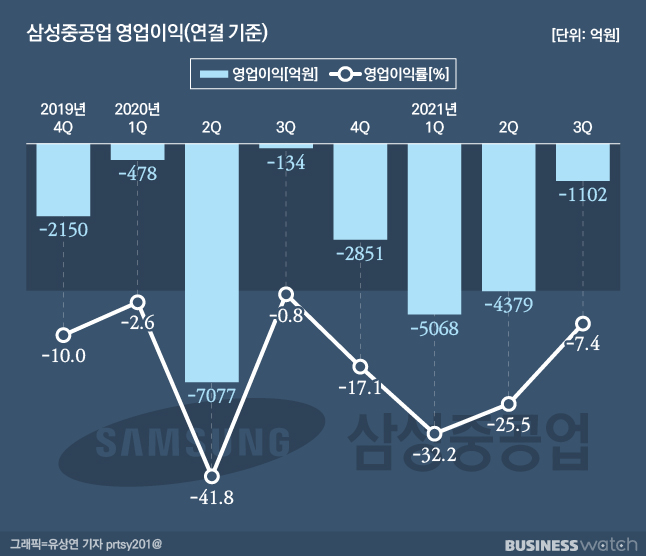

지난 3분기에도 적자는 이어졌다. 이 기간 영업손실은 1102억원으로 적자폭이 작년 3분기(-134억원)보다도 확대됐다. 중국 닝보(寧波)법인 철수에 따른 종업원 보상금 630억원과 고정비 경상손실 472억원이 반영되면서다. 덩치도 줄었다. 이 기간 매출은 1조4854억원으로 전년동기 대비 11.4% 감소했다.

희망 섞인 실적 전망은 내후년으로 시계가 맞춰져 있다. 회사 측은 "올해 수주 증가에 따른 매출 턴어라운드, 재무구조 개선, 사업 다변화 효과가 본격화되며 2023년 흑자전환이 가능할 것"이라고 전망하고 있다.

이 기대감은 올해 수주에서 나왔다. 지난 1~10월 신규수주는 112억달러에 이른다. 회사 측은 올해 연간 수주 목표 78억달러를 지난 5월 91억달러로 상향 조정했는데, 이 목표치도 한 해 마감은 2개월 남겨두고 경신한 상황이다. 2023년에 흑자 전환에 성공하면 삼성중공업은 2015년 이후 8년간의 '적자 늪'에서 벗어날 수 있게 된다.

부채비율, 322%→198%

삼성중공업은 최근 1조2825억원 규모의 유상증자 청약에 성공하며 2023년 흑자전환까지 버텨낼 수 있는 '재무 체력'도 보강했다. 증자대금 중 5000억원은 담보대출을 상환하고 나머지 7825억원은 자재구매대금으로 쓸 예정이다.

회사 측은 증자로 자금이 수혈되고 나면 지난 6월 말 322%에 이르던 부채비율은 올해 말 198%로 낮아질 것으로 분석했다. 재무 건전성 지표가 적성선 안으로 들어오는 셈이다. 삼성중공업은 고정비를 줄이기 위해 삼성전자 평택 반도체공장 건설 참여라는 '부업'에도 나서고 있다.

하지만 회사 측의 전망이 계획대로 흘러가지 않을 가능성도 배제하지 않을 수 없다. 2015년 극심한 업황 부진으로 장기간 침체에 들어간 삼성중공업은 2016년 1조1409억원, 2018년 1조4088억원의 유상증자를 실시했다. 하지만 업황이 되살아나지 않으면서 유상증자는 '밑 빠진 독에 물 붓기'였다. 2023년 흑자전환에 성공하지 못하면 이번 증자대금도 바닥날 수 있다.

최근 채운 수주물량도 다른 조선사에 비해서는 수익성이 떨어진다는 지적이 있다. 이동헌 대신증권 연구원은 "현재 2024년 중반 인도 물량까지 도크가 채워진 상태로 내년 수주는 2021년 대비 늘어나기 어려운 구조"라며 "다만 작년 4분기부터 공격적인 수주로 선가는 다소 아쉽다"고 분석했다. 최근 변동성이 커진 후판 등 원자재 가격도 조선업계 수익성을 위협하는 요인이다.

악성 재고로 남아있는 심해 시추선 드릴십도 변수다. 삼성중공업은 2013~2014년 드릴십을 수주했지만 유가 하락으로 부도난 선주사들이 계약을 파기하면서 재고로 떠안았다. 재고로 남은 드릴십은 총 5척으로 수주규모만 30억달러(3조5400억원)에 이른다. 지난 6월 드릴십 1척을 해외에 빌려주는 용선계약을 맺었지만, 나머지는 여전히 녹슬어가며 삼성중공업의 발목을 잡고 있는 상황이다.