SK이노베이션, 에쓰오일(S-Oil), GS칼텍스, 현대오일뱅크 등 정유4사의 연구개발(R&D) 투자 규모는 얼마나 될까.

이들 4사의 R&D 투자 규모는 대략 매출의 1%에 못미친다. 흔히 조 단위 영업이익을 낸다고 알려진, 꽤 전문적인 사업영역이라고 알려진 정유업계의 R&D 투자규모가 생각보다 적은 이유는 무엇일까.

결론부터 말하자면, 이는 정유사 매출에서 원유 등 핵심 원재료가 차지하는 비중이 압도적으로 크기 때문이다. 특히 정유사는 업종상 R&D보다 중장기 설비투자를 중심으로 성장동력을 마련하고 있어서다.

정유사 R&D 규모 '그래도 쑥쑥'

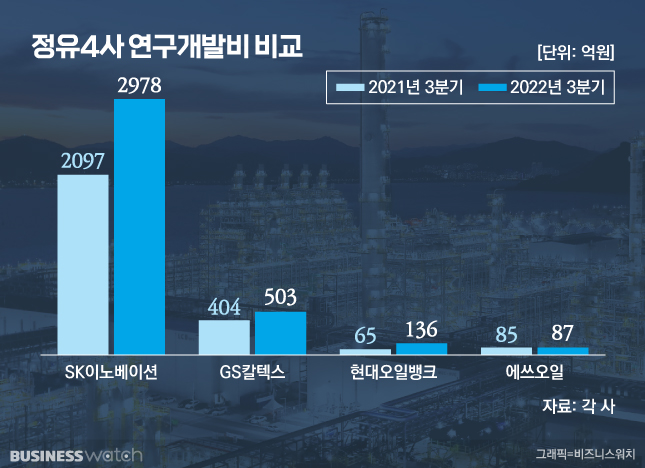

1일 업계에 따르면 SK이노베이션과 에쓰오일(S-Oil), GS칼텍스, 현대오일뱅크 등 정유4사의 3분기 누적 기준 연구개발비 합계는 약 3704억원으로 전년 2651억원 대비 1000억원 이상 증가했다.

업체별로 보면 SK이노베이션이 2978억원으로 가장 많았고, 증가폭도 두드러진다. 이 회사의 작년 3분기 누적 연구개발비는 2097억원이었다.

이어 GS칼텍스가 전년보다 100억원가량 증가한 503억원, 현대오일뱅크는 136억원으로 전년 65억원에서 2배 이상으로 확대됐다. 에쓰오일은 전년보다 2억원 늘어난 87억원으로 집계됐다.

SK이노베이션의 연구개발비가 가장 많고 증가폭도 큰 이유는 이 회사가 기존 주력 사업인 정유·화학 외에도 전기차 배터리 및 소재 사업을 확대하고 있기 때문이다.

물론 이 회사 연구개발 내역을 보면 △환경 △폴리머 △석유화학 △IE(정보전자) 소재 △석유 △윤활유 △기유 등의 영역에서 22건의 실적이 있고, 이 가운데 정유 부문은 석유 4건·윤활유 4건·기유 2건 등 10건에 달한다. 아울러 석유화학 1건, 폴리머 5건 등까지 포함하면 항목의 숫자 측면에선 기존 주력 사업에 집중된 모습이다.

전기차 배터리·소재 등 신사업 항목은 △전기차 폐배터리 재활용 기술 개발 △리튬 배터리 분리막(LiBS) 등 두가지에 그치지만, 규모가 상당하다는 게 회사 측 설명이다.

회사 관계자는 "SK온, SK아이이테크놀로지 등 SK이노베이션의 자회사 연결 기준으로 연구개발비가 집계돼 다른 정유사 대비 많은 것"이라며 "폐배터리 재활용과 분리막 사업 연구개발 내역은 각각 한 줄 정도로 설명되지만 회사들이 집중적으로 노력하는 분야이고 규모도 크다"고 말했다.

SK이노베이션 계열사들의 3분기 보고서를 보면 각 사업의 R&D 규모를 완벽하게 구분할 수는 없지만 각 사업자의 R&D 규모 정도는 파악할 수 있다.

배터리 사업자 SK온의 R&D 투자 총액은 1703억원, 분리막 사업을 하는 SK아이이테크놀로지의 경우 270억원 수준이다. 석유화학 사업을 하는 SK지오센트릭은 462억원, 석유 사업을 하는 SK에너지는 189억원, 윤활유 사업을 하는 SK루브리컨츠(SK엔무브)는 127억원이었다. SK인천석유화학의 경우 22억원이다.

정유·화학 R&D에 집중하면서 신사업도

다른 정유사들의 사정을 보면 석유 및 화학 분야 R&D에 집중된 경향은 유사하나, 회사마다 추진하는 신사업이 조금씩 다르다.

GS칼텍스의 주요 연구 분야는 △정유·윤활유 △폴리머 △공정기술 △환경 △첨단기초소재다. 전체 72건 실적 가운데 윤활유 부문만 26건이 넘는다. 연비 효율을 높이고, 전기차에도 쓰이는 윤활유는 친환경 트렌드와 맞물려 수요가 증가하는 분야다.

에쓰오일의 연구 분야는 크게 △윤활 △화학기술로 구분됐으며 각각 5건, 4건으로 구성됐다. 화학기술 부문에선 태양광을 이용해 물 분해 수소 생산을 위한 광전극(Photoelectric cell) 소재 및 시스템 개발을 한다는 게 눈길을 끈다.

현대오일뱅크는 별다른 연구분야 구분이 없고 대체로 석유화학·윤활유 부문에 집중됐다. 타사와 구분되는 요소는 선박유와 수소 분야 연구개발 사례들이다.

선박유의 경우 바이오 중유 생산기술을 통해 바이오선박유 신규 시장 선점을 기대하고 있고, 초저황 선박유 생산 기술을 통해선 특허 출원 및 수익 창출을 목표로 하고 있다.

수소 분야는 암모니아 분해 촉매 개발, 고순도수소의 생산·이송·판매·연료전지 소재 등 수소 에너지와 연관된 기술을 종합적으로 검토·연구 중이라고 밝혔다.

회사 관계자는 "미래 사업으로 바이오 에너지와 블루수소, 기초 소재 분야를 강화할 계획"이라며 "이에 따라 친환경적 요소와 연계된 부문 연구 비중이 최근 높아졌다"고 설명했다.

업종특성 이해해야 'R&D 보다 설비투자'

다만 정유사들의 R&D 규모가 전체 매출에서 차지하는 비중은 미미한 수준이다. SK이노베이션은 0.51%, 현대오일뱅크는 0.052%, 에쓰오일은 0.03%, GS칼텍스는 0.11%다.

이에 대해 업계는 정유 산업의 특성을 고려해야 한다고 설명한다.

우선 매출에서 원유 수입이 차지하는 비중이 크기 때문에 R&D 규모를 매출과 비교하는 게 적절하지 않다는 이야기다.

현대오일뱅크 관계자는 "정유사 매출에서 원료 수입이 차지하는 비중이 대단히 크기 때문에 마진율이 낮다"며 "유가와 제품가격 변동에 따라 매출 변동폭도 크기 때문에 매출과 비교해 R&D 비용 규모를 평가하는 것이 큰 의미가 있다고 보긴 어렵다"고 했다.

정유사들의 매출과 영업이익을 비교해도 이런 특징이 보인다. 현대오일뱅크는 3분기 매출이 10조2831억원, 영업이익은 7022억원이었다. 영업이익률은 6.8%다. 에쓰오일의 3분기 영업이익률도 4.6%(매출 11조1226억원, 영업이익 5117억원), GS칼텍스의 경우 5%(매출 16조4388억원, 영업이익 8177억원)다.

아울러 정유 산업이 중장기 관점의 설비투자를 통해 성장동력을 마련하는 사업 구조라는 특징도 고려해야 한다는 설명도 나온다. 설비투자가 R&D 항목에 잡히지 않는 측면이 있다는 것이다.

예를 들어 현대오일뱅크의 올해 예상 설비투자 규모는 정유와 석유화학 분야 9146억원이다. GS칼텍스의 경우 폐플라스틱 열분해 공장 신설에 올해부터 오는 2024년까지 1130억원을 투자할 방침이다.

에쓰오일 관계자는 "정유업종의 미래성장 혹은 지속가능한 경영을 위한 디딤돌은 R&D보다는 설비투자에서 나온다"며 "2019년 공식화하고 최근에 확정한 샤힌 프로젝트도 중장기적 성장계획이 흐트러짐 없이 진행되는 것"이라고 말했다.

샤힌 프로젝트는 에쓰오일이 석유화학 사업 확대를 위해 내년부터 오는 2026년까지 총 9조2580억원을 울산 공장 증설에 투자하는 계획이다.