1977년 범한여행으로 사업을 시작해 출장, 렌터카, 여행상품을 판매하고 있는 레드캡투어가 11일 교환청구권행사라는 제목의 공시를 발표했어요.

공시제목인 교환청구권행사를 한 줄로 풀이하면 교환사채 투자자가 권리(교환청구권)를 행사했다는 뜻인데요. 이렇게만 설명하면 공시줍줍이 아니죠. 교환사채는 무엇인지, 교환청구권을 행사했다는 것은 어떤 의미인지 좀 더 자세히 알아볼게요.

◇ 주식교환 안 하면 의미 없는 레드캡투어 'EB'

회사채는 회사가 투자자들로부터 돈을 빌리면서 발행해주는 증서. 그 중 주식과 관련된 회사채에는 전환사채(convertible bond, CB), 신주인수권부사채(bond with warrant, BW), 교환사채(exchangeable bond, EB)가 있어요.

CB는 이자를 받다가 채권을 발행한 회사의 신주로 갈아탈 수 있는 채권. BW는 채권을 발행한 회사의 신주를 살 수 있는 권리가 붙어 있는 채권이에요. 물론 CB처럼 중간 중간 이자를 받을 수 있어요. CB와 BW의 차이점은 채권 자체를 주식으로 전환하면 CB, 이자를 받는 채권과 신주를 살 수 있는 권리가 따로 떨어져 있는 것이 BW라는 점.

그럼 레드캡투어 공시에 나오는 EB는 '주식으로 교환할 수 있는 채권'. 채권을 산 투자자는 채권을 발행한 회사의 주식이나 회사가 보유한 타사 주식으로 교환받을 수 있어요.

근데 CB도 주식으로 전환하는 것인데 EB랑 크게 차이점을 모르겠다는 분도 있으실 텐데요. CB는 채권을 발행한 회사가 새로운 주식을 찍어서 바꿔주는 것이고요. EB는 기존에 발행한 주식을 채권이랑 바꿔준다는 점에서 차이가 있어요. 이때 기존에 발행한 주식이란 채권을 발행한 회사의 자기주식(자사주) 또는 발행한 회사가 보유한 다른 회사 주식.

그럼 레드캡투어가 지난해 11월 발표한 EB발행 공시를 먼저 살펴볼까요.

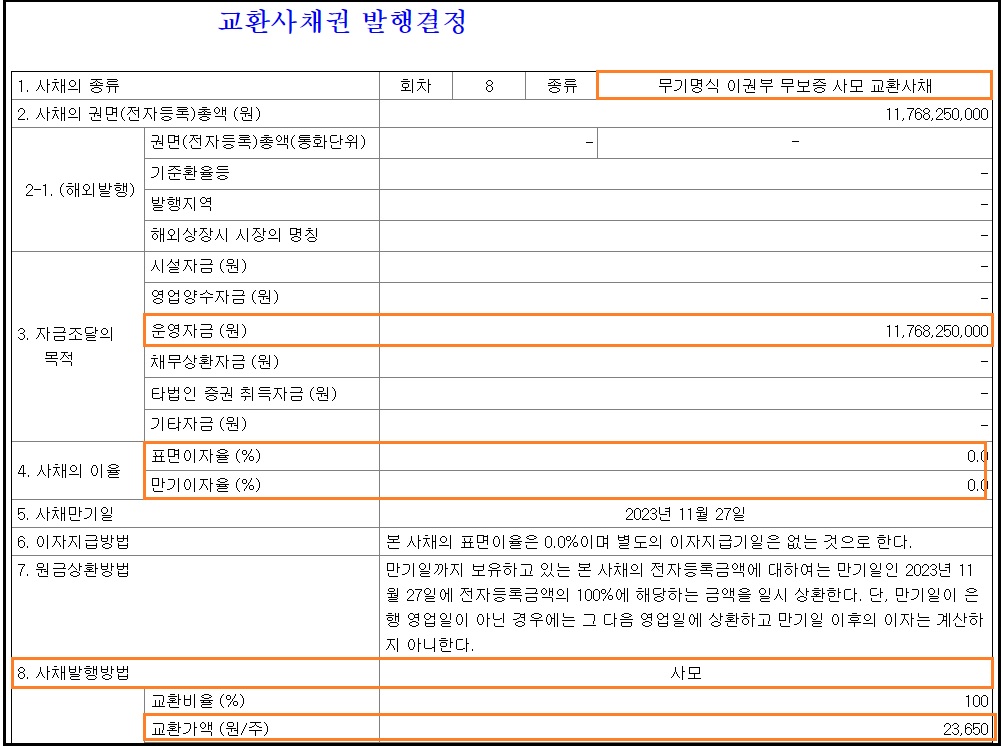

▷관련공시: 레드캡투어 2020년 11월 25일 주요사항보고서(교환사채권발행결정)

레드캡투어가 발행한 채권의 종류는 '무기명식 이권부 무보증 사모 교환사채'. '사모'는 불특정 다수의 공모방식이 아닌 특정 누군가를 콕 집어 발행한 채권이라는 뜻이에요. 레드캡투어가 발행한 EB를 사간 투자자는 하이투자증권. 해당 공시 하단에 보면 나와 있죠.

EB의 총 발행규모는 약 118억원 규모. 레드캡투어는 188억원을 운영자금에 사용하려고 EB를 발행했어요.

눈에 띄는 점은 채권의 이율. 표면이자율과 만기이자율 모두 0%. 쿠폰금리라고도 하는 표면이자율은 연간 지급할 이자율을 3개월마다 나눠서 주는 것. 만기이자율은 채권 만기때 연복리로 계산한 이자. 다만 이 때 그동안 받은 표면이자율은 빼고 만기이자를 지급해요.

레드캡투어의 EB는 표면이자도, 만기이자도 전혀 지급하지 않으니 주식으로 교환하지 않으면 투자할 이유가 없는 채권인 거죠.

◇ 하이투자 시세보다 30% 저렴하게 주식 교환

레드캡투어 EB에 투자한 하이투자증권은 이자 한푼 못 받지만 교환청구권을 행사해 주식을 받을 수 있는데요. 레드캡투어는 하이투자증권이 교환청구권을 행사하면 갖고 있던 자사주를 주기로 약속했어요. 발행 당시 하이투자증권이 교환받을 수 있는 레드캡투어 주식규모는 49만7600주. 레드캡투어의 총 발행주식수(858만9480주)의 5.79%에 달하는 물량이에요.

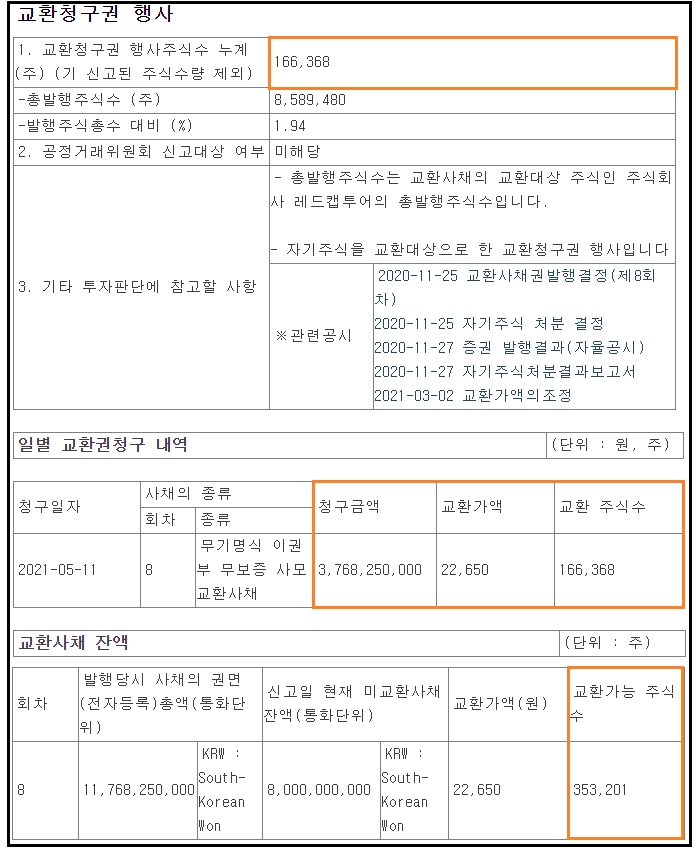

하이투자증권은 11일 처음으로 교환청구권을 행사했어요. 행사 주식수는 교환가능한 전체 수량의 32%인 16만6368주. 행사금액은 37억6825만원으로 1주당 2만2650원이에요. 이제 하이투자증권이 추가로 교환청구권을 행사해 바꿀 수 있는 주식수는 35만3201주가 남았어요.

교환청구권행사에서 중요한 건 시가보다 저렴한 가격에 주식을 바꿨는가 하는 점인데요. 교환가격은 낮고 주식시장에서 거래하는 주가는 높을수록 하이투자증권에 이익.

하이투자증권이 교환청구권을 행사한 11일 레드캡투어의 주가는 2만9500원(종가)이었어요.

하이투자증권은 1주당 2만2650원에 레드캡투어 주식을 교환했으니 시세 대비 30% 저렴한 가격에 주식을 확보한 것.

참고로 교환사채는 이미 발행한 주식을 주는 것이어서 별도의 상장일 없이 교환청구 당일 주식을 지급해요.

만약 하이투자증권이 지난 11일 교환청구권 행사를 통해 받은 주식 16만6368주를 바로 팔았다면 약 11억4000만원((2만9500원-2만2650원)×16만6368주)의 시세차익을 얻을 수 있다는 결론.

참고로 하이투자증권은 1주당 2만2650원에 레드캡투어 주식을 교환받았는데요. 이 가격은 EB발행결정 당시 교환가격(2만3650원)보다 1000원 낮은 수치. 이로 인해 하이투자증권이 교환할 수 있는 주식수도 발행 당시 49만7600주에서 51만9569주로 늘어났어요.

가격과 교환주식이 바뀐 건 레드캡투어의 주가가 하락했기 때문. 이처럼 주가변화에 따라 가격과 교환주식수가 바뀔 수 있는데 이를 리픽싱이라고 해요. 참고로 주가하락 시에만 리픽싱을 적용한다는 점.

◇ EB가 투자자와 주주에게 미치는 영향

EB든 CB, BW든 투자한 회사의 주가가 향후 상승할거라는 기대감이 투자자를 이끄는 매력요소인데요. 셋 다 주식으로 바꿀 권리가 있는데 이 주식이 행사가격보다 올라가야 시세차익을 얻을 수 있기 때문이죠.

특히나 레드캡투어의 EB는 이자가 아예 없기 때문에 주가상승에 대한 기대감이 더욱 클 수밖에 없어요. 교환사채 투자자인 하이투자증권 입장에서 레드캡투어의 주가가 교환가격보다 낮은 상태가 계속되면 EB는 사실상 휴지조각이 되기 때문.

그래도 다행인건 조기상환 청구권(Put Option)이 있다는 점. 주식으로 교환받아도 얻을 이익이 없다고 판단하면 하이투자증권은 레드캡투어에 채권을 조기에 갚으라고 요구할 수 있어요. 이를 조기상환청구권이라고 해요. 하이투자증권은 내년 5월 27일부터 조기상환청구권을 행사할 수 있어요.

그럼 이번 교환청구권 행사가 레드캡투어 기존 주주들에게는 어떤 의미가 있을까요.

앞서 CB와 BW는 신주를 발행해 바꿔주는 채권이라고 설명 드렸는데요. 회사가 신주를 발행하면 총 발행주식수가 늘면서 기존 주주의 주식가치가 떨어져요. 당연히 기존 주주입장에서 대량의 CB와 BW발행이 좋을 리 없죠.

하지만 EB는 좀 다른데요. EB는 발행회사가 보유한 자사주 또는 타사 주식으로 바꿔주는 만큼 신주 발행으로 인한 주식가치 하락 우려는 덜해요. 우려가 '덜하다'고 표현한 이유는 신주가 아닌 자사주로 바꿔 주더라도 결국 회사가 들고 있는 자사주가 시장에 대량으로 나오기 때문. 만약 타사 주식으로 바꿔주는 EB라면 발행회사 주주들의 주식가치 하락 우려는 없다고 봐야겠죠. (타사 주주들은 안습ㅠㅠ)

[추가포인트] CB‧BW와 EB의 또 하나 차이점

CB, BW, EB 모두 채권발행방법은 사모 또는 공모로 나뉘어요. 사모는 50인 미만의 특정 누군가를 콕 집어 채권을 발행하는 것이고 공모는 불특정다수의 투자자에게 채권을 발행하는 방식이죠.

CB와 BW를 사모방식으로 발행하면 주식으로 전환 또는 신주를 발행할 수 있는 행사기간에 제한이 있는데요. 증권의 발행 및 공시 등에 관한 규정에 따라 채권발행 후 1년 뒤에 할 수 있어요. 공모방식은 1개월이 지나면 가능해요.

EB의 교환청구권 행사는 상법 시행령에서 규정하고 있는데요. 상법 시행령은 EB의 교환을 청구할 수 있는 기간은 발행회사의 정관이나 이사회에서 결정하도록 규정하고 있어요.

이처럼 권리행사기간을 다르게 설정한 건 CB‧BW는 신주를 바꿔주고 EB는 기존 주식을 바꿔준다는 차이점 때문.

EB는 자사주나 타사 주식을 충분히 보유하고 있어야 발행할 수 있어요. 따라서 신주를 대량으로 찍어 채권을 파는 CB‧BW와 달리 발행횟수나 규모가 제한적일 수밖에 없죠. 이는 곧 향후 물량부담이 덜하다는 뜻이기도 해요. 그래서 EB를 주식으로 교환해달라는 권리행사에는 특별한 기간제한을 두지 않은 것이죠.

반면 CB‧BW는 주식으로 바꾸면 대량의 신주가 나오고 이는 곧 기존 주주 또는 투자자들에게 물량부담으로 작용할 수 있기 때문에 권리행사기간에 제한을 두고 있는 것.

금융감독원 관계자는 "CB와 BW는 신주를 발행하는 만큼 대량의 물량이 갑자기 주식으로 바뀌면 기존 주주에게 부담이 될 수 있고, 신주를 대량으로 발행해 악용하는 사례가 나올 수 있어 규정을 통해 행사기간을 제한하고 있는 것"이라며 "반면 EB는 한정적인 주식물량(자사주 또는 타사주식)을 기반으로 주식을 발행하기 때문에 별도의 제한규정을 두고 있지 않다"고 설명했어요.

독자 피드백 적극! 환영해요. 궁금한 내용 또는 잘못 알려드린 내용 보내주세요. 열심히 취재하고 점검하겠습니다.

총 1개의 댓글이 있습니다.( 댓글 보기 )