새벽배송 장보기앱 마켓컬리 운영사 컬리가 미국행 티켓을 거두고 국내 주식시장에 도전장을 던진 가운데 각종 변수들을 극복하고 무사히 상장할 수 있을지 관심이 모인다.

컬리는 올초 상장한 LG에너지솔루션 이후 기업가치가 조(兆) 단위인 기업공개(IPO) 대어로 최근 한풀 꺾인 공모주 시장의 부활 열쇠를 쥐고 있기도 하다.

다만 지분의 상당 부분이 외국계 자본이어서 상장 이후 엑시트(자금 회수)가 우려되는 데다 기업 가치에 대한 안팎의 온도 차 또한 커 혹독한 검증 과정을 거칠 것으로 보인다. 회사 자체적으로는 갈수록 커지는 영업적자를 어떻게 줄여나갈 지도 과제다.

중국·러시아·홍콩·미국까지…외국계 지분만 50%

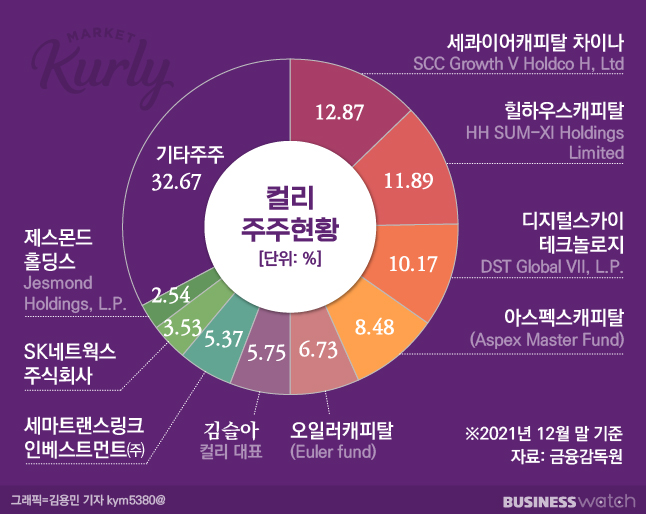

11일 컬리의 2021년 감사보고서에 따르면 김슬아 대표이사의 회사 지분은 5.75%에 불과하다. 단계별로 투자 유치를 거치며 김 대표의 지분은 희석된 반면 외부 투자자 지분은 대거 확대됐기 때문이다.

기타주주를 제외하면 컬리의 최대주주는 외국계 자본인 세콰이어캐피탈 차이나(SCC Growth IV Holdco H, Ltd., SCC Growth V Holdco H, Ltd.)다. 미국 벤처캐피털(VC)인 세콰이어캐피탈의 중국 자회사로 중국에서 운용되는 현지화 펀드인데, 컬리 지분율이 12.87%로 김 대표의 2배가 넘는다.

지분율이 11.89%로 두번째로 많은 힐하우스캐피탈(HH SUM-XI Holdings Limited) 역시 중국 투자회사다. 중국에서는 텐센트와 메이투안에, 국내에서는 배달의민족 운영사인 우아한형제들에 대해 재무적투자자(FI)로 참여한 이력이 있다. 3대 주주 또한 외국계 자본이다. 러시아 재벌 유리밀러가 2005년 창업한 러시아계 VC인 디지털스카이테크놀로지글로벌(DST Global VII, L.P.)이 10.17%의 지분을 갖고 있다.

이외에도 홍콩계인 아스펙스 캐피탈(Aspex Master Fund)과 미국계 오일러 캐피탈(Euler Fund) 등이 김 대표 지분율을 앞서는 주주 명단에 올라가 있다. 사실상 회사 지분의 절반 이상(50.14%)이 외국계 자본으로 이뤄진 셈이다.

제2의 쿠팡? '엑시트 우려'…거래소조차 '방지책' 요구

사정이 이렇다 보니 시장에서는 컬리 상장 이후 대규모 엑시트 가능성이 제기되고 있다. 일정 기간 보호예수(락업)를 걸어두더라도 이후에는 언제든 매도물량이 대거 풀릴 수 있어 주가가 출렁일 가능성이 크다는 이유에서다. 공모청약에 참여하는 개인투자자에게는 두려운 요소다.

지난해 미국 뉴욕증권거래소(NYSE)에 직상장한 쿠팡이 대표적 사례다. 앞서 쿠팡에 30억달러(약 3조7200억원)를 투자한 일본 소프트뱅크의 비전펀드는 작년 3월 쿠팡 상장 이후 같은 해 9월과 올해 3월 두 차례에 걸쳐 약 3조3000억원어치의 보유 지분을 내다 팔았다. 소프트뱅크는 쿠팡의 최대주주다.

2대 주주인 그린옥스캐피탈파트너스 역시 락업이 해제된 이후 지난달까지 총 5차례나 지분을 매각해 6조원 상당을 회수한 것으로 나타났다. 쿠팡의 현재 주가는 17달러 안팎을 오르내린다. 지난해 3월11일 상장 당일 종가(49.25달러) 대비 반토막에도 못 미치는 수준이다. 만성 적자 등을 감안하더라도 주요 주주들의 엑시트 영향이 커 보인다.

이 때문에 한국거래소도 최근 컬리에 외국계 주요주주의 락업 기간을 2년 이상으로 늘리라고 요구한 것으로 알려졌다. 컬리가 적자여도 성장성만 있으면 상장을 허가하는 'K유니콘 특례 상장' 루트를 밟고 있지만, 대표 지분이 5%대에 불과한 데다 외국계 자본이 50%가 넘는 상황에서 '먹튀'를 방지할 장치를 사전에 마련하라는 의도다.

한 금융투자업계 관계자는 "컬리가 상장 예비심사를 청구한 직후 거래소가 FI의 보호예수 기간을 특정해 요청한 것으로 안다"며 "중국 등 외국 자본이 들어간 상황에서 이후 부실 심사 논란을 피하기 위한 것으로 보인다"고 전했다.

누적적자 5000억…기업가치 온도차

매년 적자 규모가 커지는 상황에서 기업가치 산정에 컬리와 시장의 온도차가 크다는 점도 주목할 부분이다. 2015년 새벽배송 서비스를 시작한 컬리는 지난해 매출 1조원을 돌파하는 등 공룡기업으로 성장했지만 여전히 적자에서 벗어나지 못하고 있다. 이에 작년까지의 누적 적자가 4955억원에 달한다.

이런 상황에서도 컬리의 기업가치는 최소 4조원에서 최대 6조원 수준으로 거론되고 있다. 이 자체로도 시장의 시선이 얼마나 엇갈리고 있는지 알 수 있다. 당장 4조원만해도 컬리의 지난해 거래액(GMV)인 2조원의 2배이자 회사의 올해 목표 GMV인 3조원의 1.3배에 달한다.

오린아 이베스트투자증권 연구원은 "컬리는 지난해 7월 시리즈 F 투자를 통해 2조5000억원의 기업가치를 인정받고 같은 해 12월 프리IPO(상장 전 투자 유치)로 다시 4조원의 가치를 받았다"며 "이를 감안하면 목표 시가총액은 최소 6조원에 달할 것"이라고 판단했다.

회의론도 만만치 않다. 박종대 하나금융투자 연구원은 "기업가치는 그게 현재이든 미래이든 결국 현금흐름에 달린 것"이라며 "영업손실이 커지면 언제 현금흐름을 창출할 수 있을지 실적 추정을 할 수 없고 기업가치 산정도 어려워진다"고 설명했다.

박 연구원은 이어 "식품 온라인 시장에서 절대적인 시장 점유율을 확보하지도 못한 상태에서 지속적으로 영업적자가 확대되는 것은 상장시 밸류에이션 훼손 요인"이라며 "성공적인 상장을 위해서는 시장 점유율 확대 전략 뿐만 아니라 구체적인 수익성 제고 청사진도 제시해야 할 것"이라고 지적했다.