한국은행이 부채는 늘고, 소득은 주춤하면서 가계의 재무 건전성이 계속 떨어지고 있다고 진단했다. 급격하게 금리가 오르면 취약계층을 중심으로 부실가구가 늘어날 수 있다는 우려도 피력했다.

올해 아파트 분양이 급증하면서 가파르게 늘고 있는 집단대출에 대한 경고의 목소리도 높였다. 앞으로 2년간 매월 3조~4조 원씩 늘면서 가계대출 증가세를 주도하고, 부동산 경기가 꺾이면 빠르게 부실화할 수 있다고 지적했다. 최근 몇 년 새 가파르게 늘고 있는 부동산임대업 대출 역시 부동산 경기에 따라 부실에 빠질 수 있다고 경고했다.

◇ 부채는 늘고 소득은 주춤

한국은행이 22일 국회에 제출한 금융안정보고서를 보면 지난 9월 말 현재 가계부채 규모는 1166조 원으로 1년 새 10.4% 늘었다. 올 3분기엔 35조 원이나 늘면서 역대 최대 폭으로 급증했다. 주된 원인으론 부동산 대출 규제 완화와 대출금리 하락, 집단대출 증가세 등을 꼽았다.

처분가능소득 대비 가계부채 비율은 9월 말 현재 143%로 3월 말보다 5.0%포인트나 올랐다. 가계부채 증가세는 확대되고 있는데, 처분가능소득은 정체되고 있기 때문이다.

가계의 처분가능소득 대비 부채상환 지출 비율도 올해 2분기 중 41.4%를 기록해 1년 전보다 2.7%포인트 상승했다. 분할상환 대출의 비중이 늘어난 데다, 사업소득은 줄어든 탓이다. 부채상환 부담이 커지면서 가계소득 대비 가계지출 비율도 올 2분기와 3분기에 각각 1.5%포인트, 0.9%포인트 하락했다.

한국은행은 “부채는 계속 늘고 있는데 소득 개선은 상대적으로 미약해 가계의 재무 건전성이 전반적으로 저하됐다”면서 “급격한 금리 상승 등 거시경제 충격이 발생하면 영세 자영업자 등 취약계층 위주로 부실가구가 증가할 가능성이 있다”고 밝혔다.

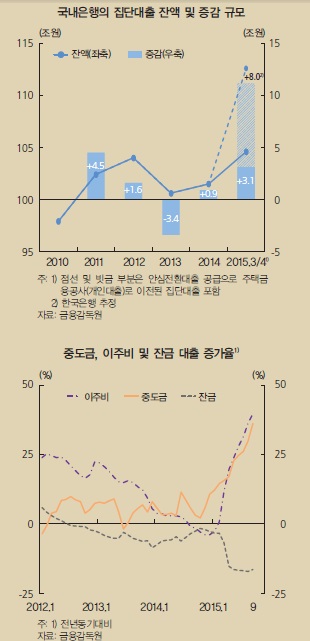

◇ 집단대출, 가계대출 주도

|

문제는 지금부터다. 집단대출은 한번 승인되면 분양계약 이후 입주 시까지 약 2년간 이주비와 중도금, 잔금 대출이 차례차례 대규모로 발생하기 때문이다. 이미 취급된 집단대출에다 최근 분양 물량 추세를 고려하면 앞으로 상당 기간 집단대출이 늘어날 수밖에 없다는 얘기다.

실제로 한국은행이 과거 분양분과 앞으로 분양 예정 물량을 고려해 2016~17년 집단대출 수요를 추정해본 결과, 집단대출로 인한 주택담보대출 증가 규모가 월평균 약 3조~4조 원에 달하는 것으로 나타났다.

집단대출이 가계부채 총량의 기조적 확대 요인으로 작용하면서 가계부채의 질적 구조에도 부정적 영향을 미칠 가능성이 크다는 분석이다. 최근 분양 과열로 집값이 내려가면 분양 관련 분쟁이 늘면서 건설·시행사의 재무 사정이 나빠지고, 주택담보대출의 연체율 상승으로 이어질 수 있다고 지적했다.

◇ 자영업자 대출도 부실 위험

자영업자 대출의 부실 위험도 제기했다. 자영업자 대출 규모는 올해 6월 말 현재 519조 5000억 원, 차주 수는 252만 7000명으로 추정되고 있다.

이중 가계대출과 기업대출을 중복 보유하고 있는 자영업자의 대출 규모는 330조 5000억 원(63.6%), 가계대출만 있는 경우는 128조 9000억 원(24.8%), 기업대출만 있는 경우는 60조 1000억 원(11.6%)이었다.

문제는 자영업자 가계대출만 있는 경우다. 상대적으로 신용등급이 낮고, 고금리 대출인 비은행융회사의 비중이 높아 재무 건전성이 취약했다. 실제로 영세 자영업자의 비중은 15.5%, 고금리 대출의 비중은 19.9%에 달했다.

업종별로는 부동산임대업 대출의 위험성이 높았다. 은행권 부동산 임대업 대출은 부동산 투자 수요와 절세 효과 등으로 최근 5년간 연평균 14.3%씩 급증했다. 올해도 3분기까지 24.5%나 급증하면서 오히려 증가세가 확대되고 있다.

한국은행은 “부동산 임대업 대출이 2011년 이후 크게 늘고 있는 데다 도소매업과 음식숙박업 등 경기민감 업종의 대출 비중도 높아 경기 상황에 따라 취약성이 증대될 수 있다”면서 “이 경우 영세 자영업자 등을 중심으로 부실이 현실화될 수 있다”고 지적했다.