카카오가 무려 1조 8000억 원을 들여 로엔엔터테인먼트(이하 로엔)를 인수했다. 로엔은 음원사이트 1위인 '멜론'을 운영하는 곳이기도 하다. 그야말로 빅딜이었고, 아무도 예상하지 못했던 '서프라이즈'였다. 이 M&A(인수·합병)를 바라보는 관련업계나 증권사 및 투자은행(IB)의 시각은 여전히 분분하다.

예상외로 이 M&A에 주목하고 있는 곳은 금융권이다. '플랫폼'의 강화라는 관점에서 호의적이다. 카카오가 애초 인수 배경으로 내세운 카카오의 모바일 플랫폼과 로엔의 음악 콘텐츠 결합을 통한 시너지 확대와 다르지 않다.

◇ 아직은 시험단계..다양한 플랫폼 시도

우리은행이 위비뱅크를 통해 위비톡과 위비장터 등을 시도하는 것 역시 답은 '플랫폼'에 있다. 처음 위비뱅크를 준비할 땐 생각지 못했던 그림이다. 그러다 은행이 가진 중소기업과 개인 고객을 기반으로 한 쇼핑몰 위비장터를 기획했고, 여기에 필요한 것이 SNS 기능을 가진 '위비톡'이었다.

우리은행은 2200만 명의 거래 고객을 기반으로 플랫폼 강자로 거듭나겠다는 포부를 내세우고 있다. 금융을 무기로 다양한 콘텐츠를 개발하고 있는 것이다.<아래 그림 참고>

신한카드도 결제서비스인 앱카드로 당장 돈을 번다는 생각보다는 결제 플랫폼으로 만들겠다는 의지를 갖고 있다. 앱카드 내에서 다양한 활용방안을 강구하고 있다. 다양한 콘텐츠를 위해선 제휴방식이든 카카오처럼 M&A이든 다른 업종과의 융합도 필수다. 대리운전 서비스도 같은 맥락이다.

신한카드 한 관계자는 "신용카드 결제시장 400조 원 중에서 지금은 모바일 결제(앱카드 기준) 고객이 4조 원에 불과하지만 앞으로 이 시장이 40조~50조 원으로 늘어날 수 있기 때문에 이 플랫폼을 선점해야 한다"고 말했다.

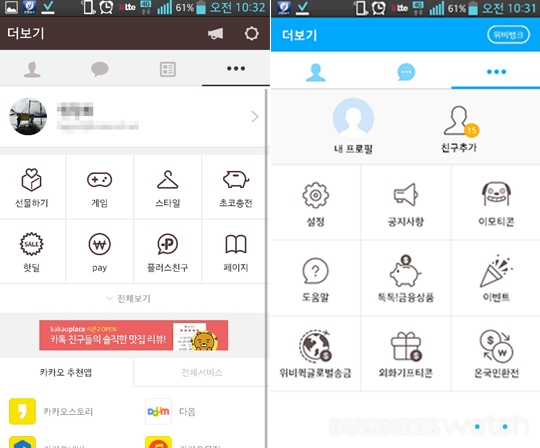

| ▲ 카카오톡(사진 왼쪽)과 위비톡이 제공하는 콘텐츠. 카카오톡은 게임, 쇼핑, 페이 등의 콘텐츠를 제공하는 반면 우리은행의 위비톡은 해외송금, 환전, 금융상품 등 금융 콘텐츠로 차별화하고 있다. |

◇ 결국 금융 주도권+선점의 문제

골드만삭스는 은행들이 대출을 통해 얻는 연간 수익의 7%를 향후 5~10년 내 온라인 대출업체들에 흡수될 수 있다고 경고했다. 금융의 상당부분을 가까운 미래에 핀테크 업체들에 뺏길 것이라는 비슷한 내용의 연구 결과도 쏟아지고 있다.

각종 페이 혹은 메신저에 연동한 금융거래 등의 등장으로 금융의 주도권을 뺏기지 않기 위한 다양한 시도들이 등장하고 있는 셈이다.

임일섭 우리금융경영연구소 금융연구실장(선임연구위원)은 "극단적으로 상상해 보면 금융상품의 제조와 판매(유통)가 분리되고, 기존 금융회사는 금융상품 제조를 담당하는 OEM(주문제작)같은 회사가 될 수도 있다"며 "결국 부가가치를 낼 수 있는 고객과의 접점이 되는 플랫폼을 유지하는 전략이 필요하다"고 강조했다.

인공지능 로봇 '알파고'의 등장에 비춰보면 금융에 대한 이러한 상상 역시 극단적이라고 보기도 어렵다. 고정현 우리은행 스마트금융부 본부장은 "우리가 플랫폼을 갖고 있지 않으면 우리은행이 다른 금융회사 혹은 비금융회사의 플랫폼으로 들어가는 식이 될 수 있다"며 "우리가 만든 플랫폼에 다른 금융회사들이 들어올 수 있게 만들어야 한다"고 말했다.