저축은행이 7분기 연속 흑자 행진을 이어갔다. 몸집을 키우는 동시에 건전성도 함께 좋아지면서 그동안의 우려를 말끔하게 씻은 분위기다.

다만 앞으로는 은행권 중금리 대출 등 업권 간 상품 차별성이 약해지면서 생존 경쟁이 더 치열해질 것으로 전망된다.

◇ 영업 확대로 자산 늘고 건전성도 개선

금융감독원에 따르면 저축은행의 올해 1분기 당기순이익은 2326억원으로 지난해 같은 기간 1343억원에 비해 983억원 증가했다. 대형 저축은행들을 중심으로 영업을 확대하면서 판매관리비나 비이자손실이 줄었지만, 이자이익이 많이 증가해 순이익 규모를 끌어올렸다. 저축은행들은 지난 2014년 3분기(7~9월) 이후 지속해 흑자를 내고 있다.

총자산은 45조 7153억원으로 전 분기보다 4.2%(1조8534억원) 늘었다. 이 역시 영업확대에 따른 대출금 증가 덕분이다. 이익잉여금 증가와 유상증자 실시 등으로 자기자본도 전 분기보다 2268억원 늘어 5조1655억원을 기록했다.

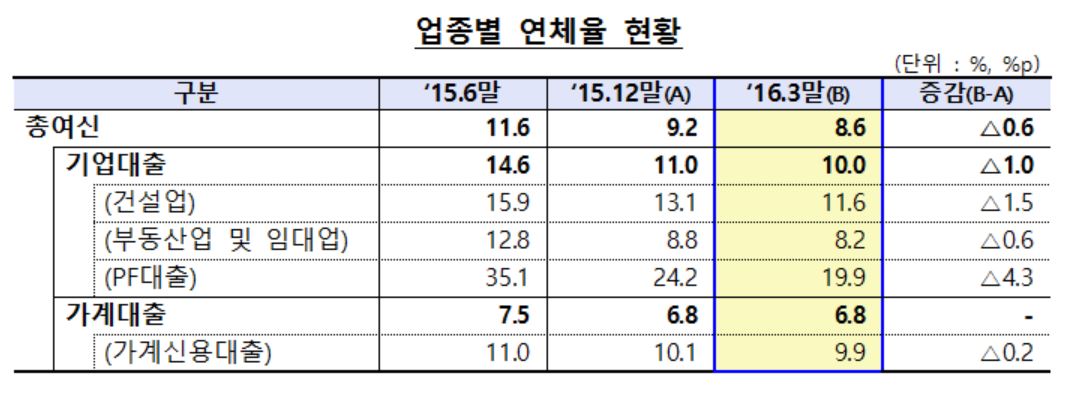

| ▲ 자료=금융감독원 |

자산건전성 개선세도 이어가고 있다. 3월 말 현재 총 여신에 대한 연체율은 8.6%로 전년 말보다 0.6%포인트 하락했다. 특히 기업대출 연체율이 프로젝트파이낸싱(PF)대출을 중심으로 1.0%포인트 하락했다. 2014년 6월 말 연체율이 17.6%였던 점에 비춰보면 빠른 하락세를 지속하고 있다.

BIS기준 자기자본비율도 3월 말 현재 14.20%로 안정적인 수준을 유지했다.

◇ 대형 업체 쏠림, 업권 간 경쟁 심화는 '숙제'

이런 변화는 대형 저축은행들이 이끄는 것으로 나타났다. 지난 6일 예금보험공사가 내놓은 '금융리스크 리뷰'에 따르면 지난해 말 기준 자산 1조원 이상 대형 저축은행 12곳의 연간 순이자이윤은 7.97%로 전년보다 1.2%포인트 올랐다. 반면 5000억원 미만인 소형 저축은행의 경우 4.46%로 오히려 0.71% 떨어졌다.

자산 역시 전체 79개 저축은행 중 상위 12곳이 47%가량을 차지했다. 자산순위 4위에서 2위로 훌쩍 뛰어오른 OK저축은행이나 9위에서 5위로 상승한 웰컴저축은행 등이 눈에 띈다. SBI저축은행 역시 중금리 대출 '사이다' 흥행을 이어가면서 대출금을 늘리고 있다.

전문가들은 중금리 대출 등 업권 내 경쟁 심화에 따라 소형 업체들의 고전이 지속하리라 전망하고 있다. 길게는 대형 업체들 역시 은행권의 중금리 대출 시장 진출과 인터넷전문은행 출범 등으로 생존 경쟁에 나서야 할 것으로 보고 있다.

윤창의 금감원 저축은행감독국장은 "경기둔화 등에 따라 차주의 채무상환능력 하락 가능성이 있고, 저축은행과 여타 금융사 간 경쟁이 심화할 가능성도 있다"며 "잠재 리스크요인에 대한 관리를 강화하도록 유도할 것"이라고 말했다.