오랜 암흑기에서 벗어나 정상화의 길을 걷고 있는 저축은행 업계에 중금리 대출 바람이 불고 있다. 일부 대형 저축은행이 공격적인 영업에 나선 데 이어, 내달 6일부터는 30개 저축은행이 일제히 정책성 상품인 '사잇돌 대출'을 판매한다.

업계에선 사잇돌 대출을 어떻게 취급하느냐에 따라 약이 될 수도, 독이 될 수도 있을 것으로 보고 있다. 새로운 고객을 끌어들이면서 연체율 관리에도 성공하면 기회가 될 수 있지만, 반대로 소극적으로 대응하거나 연체율 관리에 실패하면 오히려 기존 입지마저 위협받을 수 있다는 얘기다.

◇ 최대 2000만원…비대면 소액 대출도

금융위원회는 29일 서울보증보험과 13개 저축은행과 함께 저축은행 사잇돌 대출 출시상황을 점검했다. 지난 7월 은행에서 연 8% 안팎의 사잇돌 대출을 출시한 데 이어, 내달부터는 저축은행들이 연 15% 안팎의 '사잇돌2 대출'을 판매한다. 관련기사 ☞ 내달 연 6~10% 중금리 대출 쏟아진다

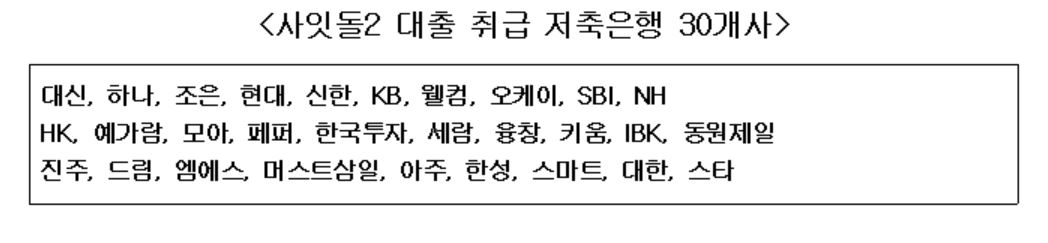

사잇돌2 대출은 은행 상품과 같이 1인당 최대 2000만원까지 대출 가능하다. 대형 업체 위주로 전국 30개 저축은행 205개 지점을 통해 대출받을 수 있다. 우선 최대 5000억원 공급이 목표다. 거치기간 없이 최대 60개월 이내 원리금 균등상환하는 방식이다.

◇ 최대 2000만원…비대면 소액 대출도

금융위원회는 29일 서울보증보험과 13개 저축은행과 함께 저축은행 사잇돌 대출 출시상황을 점검했다. 지난 7월 은행에서 연 8% 안팎의 사잇돌 대출을 출시한 데 이어, 내달부터는 저축은행들이 연 15% 안팎의 '사잇돌2 대출'을 판매한다. 관련기사 ☞ 내달 연 6~10% 중금리 대출 쏟아진다

사잇돌2 대출은 은행 상품과 같이 1인당 최대 2000만원까지 대출 가능하다. 대형 업체 위주로 전국 30개 저축은행 205개 지점을 통해 대출받을 수 있다. 우선 최대 5000억원 공급이 목표다. 거치기간 없이 최대 60개월 이내 원리금 균등상환하는 방식이다.

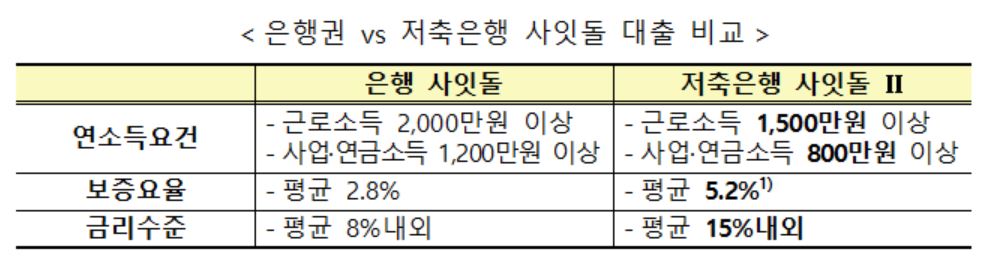

은행 사잇돌 대출과 다른 점은 대출 금리다. 은행의 경우 연 6~10%의 금리를 책정했는데, 저축은행에서 15% 안팎의 금리가 매겨진다. 주로 은행권 대출이 거절된 고객 중 신용등급 8등급 이상 고객들이 이용할 전망이다.

이에 따라 자격 요건도 완화했다. 근로 소득이 1500만원 이상이거나 사업·연금 소득이 각각 800만원 이상이면 가능하다. 2개 이상의 소득이 있으면 합산해 인정한다. 예를 들어 연 근로소득이 1000만원인데 연금소득 500만원이 있다면 1500만원을 기준으로 소득요건을 판단한다.

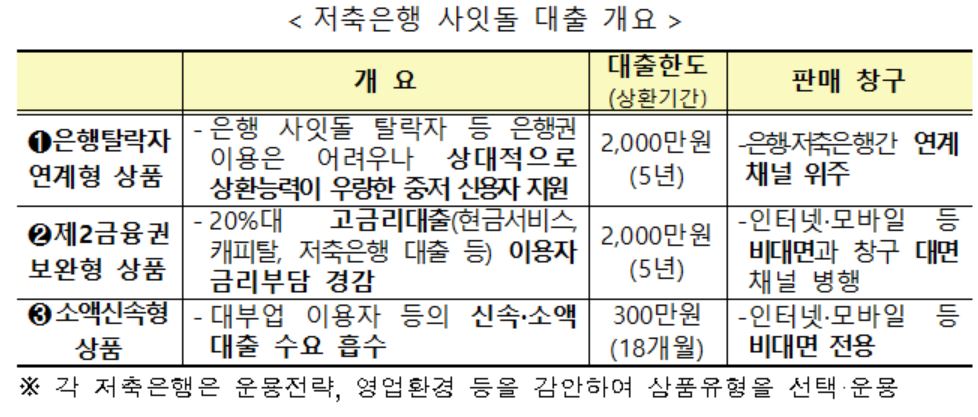

사잇돌2 대출을 통해 비대면·무서류로 소액(300만원 이하) 대출도 가능하다. 긴급 자금이 필요한 서민들이 대부업체 등 고금리 대출이 아닌 사잇돌 대출을 이용하도록 하기 위해서다. 하나·신한·KB·웰컴·오케이·SBI·BNK 저축은행에서만 가능하며, 해당 저축은행 웹이나 모바일 애플리케이션을 통해 신청하면 된다. 다만 상환 기간은 18개월 이내다.

◇ 새 고객군 유인 기회 vs 연체율 높아지면 손해

금융위는 이번 사잇돌 대출이 저축은행 중금리 대출 활성화를 견인하는 촉매제 역할을 하리라 기대하고 있다.

임종룡 금융위원장은 "저축은행 사잇돌 대출은 6~10%대 은행 사잇돌 대출의 사각지대를 보완하는 한편, 제2금융권 이용자의 다양한 자금 수요에 부응하고, 저신용 서민층의 금융 문턱을 낮출 수 있는 '맞춤형 지원'에 초점을 둬야 한다"고 강조했다.

저축은행 업계에선 이번 사잇돌 대출 출시가 업계에 기회이기도 하지만 자칫 타격을 줄 수도 있다며 조심스러운 모습이다. 이번에 참여하는 30개 업체 중 중금리 대출 시장에 처음 진입하는 저축은행은 24개사다.

저축은행들은 연 15%대의 사잇돌 대출을 출시하면서 서울보증보험에 평균 5.2%의 보증료를 내야 하는데, 높은 보험료 탓에 큰 마진은 기대하기 어렵다는 견해다. 다만 비교적 우량한 고객들이 몰릴 경우 새 고객군을 유치하는 기회가 될 수 있다고 본다.

한편으로는 마진이 낮다는 이유로 소극적으로 대응하면 은행이나 P2P(Peer to Peer) 대출 업체 등 중금리 시장 경쟁 업계에 밀릴 수 있다.

또 연체율 관리를 못 하면 오히려 손해를 볼 수 있다는 우려도 있다. 서울보증보험이 일부 손실을 떠안는 구조이지만, 연체율이 일정 수준 이상 높아지면 저축은행들도 손해를 감수해야 한다.

한 대형 저축은행 관계자는 "사잇돌 대출을 통해 큰 수익을 낼 수는 없을 것 같다"면서도 "다만 새 고객을 끌어들이는 기회가 있을 수 있으므로 굳이 안 할 이유는 없다"고 말했다. 그러면서 "어떤 고객들이 몰리느냐가 중요하다"며 "뚜껑을 열어봐야 알 것 같다"고 덧붙였다.

한 대형 저축은행 관계자는 "사잇돌 대출을 통해 큰 수익을 낼 수는 없을 것 같다"면서도 "다만 새 고객을 끌어들이는 기회가 있을 수 있으므로 굳이 안 할 이유는 없다"고 말했다. 그러면서 "어떤 고객들이 몰리느냐가 중요하다"며 "뚜껑을 열어봐야 알 것 같다"고 덧붙였다.