1조원 대에서 최대 4조원까지.

올해 보험업계 인수합병(M&A) 시장의 최대어로 꼽히는 ING생명의 매각 가격이 도마 위에 올랐다. 가격차는 최대 2조원에 달한다. 그만큼 팔려는 측과 사려는 측의 계산이 확연히 다르다.

ING생명 매각에 나서고 있는 MBK파트너스는 1조원대 인수가를 제시한 교보생명을 아예 예비입찰 후보에서 빼면서 승부수를 던졌다. 중국 자본이 다수 인수전에 참여한 것으로 전해지면서 일단 흥행엔 성공한 것으로 알려져 있지만 이 역시 매각 전략의 일환이라는 관측도 나온다.

ING생명의 몸값이 지나치게 높다는 지적도 제기된다. 저금리가 이어지면서 생명보험 업황이 좋지 않은 데다, 새로운 회계기준 도입과 함께 앞으로 자본확충 부담도 크기 때문이다. ING생명이 다른 보험사들이 기피하는 저축성 보험 위주로 몸집을 불려온 점 역시 리스크 요인으로 꼽힌다.

사모펀드로서 매각 차익을 최대화할 수밖에 없는 MBK파트너스가 ING생명의 몸값을 지나치게 띄우려다, LG실트론이나 딜라이브처럼 매각에 차질을 빚으면서 인수금융 상환에 문제가 생길 수 있다는 전망도 나오고 있다.

◇ 교보생명 제외하며 몸값 띄우기

국내 최대 사모펀드 MBK파트너스는 최근 ING생명 예비입찰에 참여한 후보군 중 교보생명을 전격 제외했다. 특별한 하자가 없는 한 일단 예비입찰엔 참여시키는 게 관례이지만 교보생명이 제시한 가격이 MBK가 원한 가격에 턱없이 낮아 이런 결정을 했다는 전언이다.

교보생명 측은 "상도의에 어긋나는 일"이라며 발끈했다. 교보생명이 자금 동원력에 한계가 있는 것으로 알려지긴 했지만, 국내 유력한 인수 후보이자 전략적 투자자였기 때문에 예상치 못 한 일이었다. 관련기사 ☞ 교보 3년만에 출사표…ING생명 매각 일단 흥행

MBK가 논란을 무릅쓰고 이런 결정을 한 것은 최대 4조원이라는 높은 가격을 원한다는 강한 메시지를 주기 위한 것이라는 게 업계 관계자들의 분석이다. 교보생명 측은 2조원 이상은 힘들다는 견해를 공공연하게 언급해왔다.

◇ 중국자본 경쟁…3조원대 가능할까

시장에선 ING생명을 적어도 3조원대 선에서 팔려는 MBK의 의지가 강한 것으로 보고 있다. 교보생명을 처음부터 예비입찰에서 제외한 것 역시 매각 가격을 높이기 위한 전략의 일환이라는 분석이다.

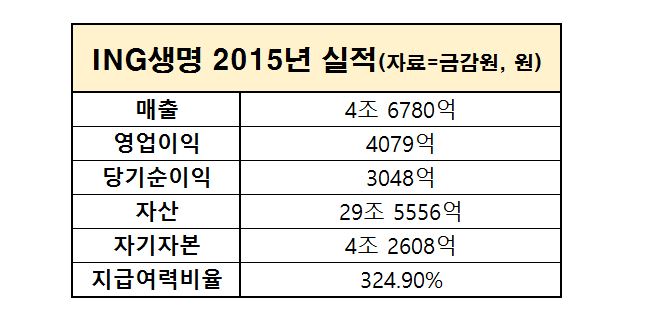

MBK는 2013년 12월 ING생명 지분 100%를 1조 8000억원에 인수했다. MBK는 ING생명 인수 이후 매출과 이익 규모가 계속 커졌다는 점을 강조하고 있다. 실제 지난해 당기순이익은 3048억원으로 전년보다 36.3% 증가하는 등 실적이 좋아지고 있다. 지급여력비율(RBC)도 안정적이어서 재무건전성도 양호하다는 평가다.

◇ "업계 전망 따지면 3조원은 과욕"

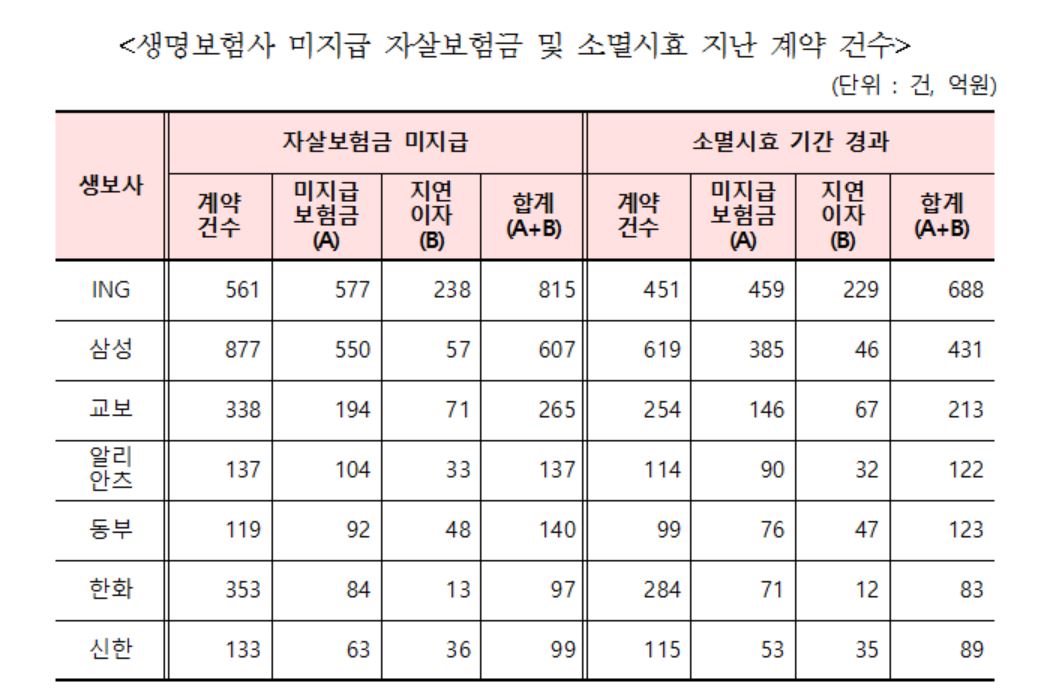

그러나 이런 계산법은 현실성이 떨어진다는 지적도 많다. 당장 영업력과 건전성 등은 탄탄할지 몰라도 국내 생명보험 업계 전반의 전망이 밝지 않다. 보험시장은 포화상태에 달했고, 새 회계기준 도입과 자살보험금 지급 등 부정적인 요소도 잇따르고 있다. ING생명의 자본 건전성이 탄탄하다고 하지만 새 회계기준 도입에 따른 영향이 어느 정도일지 아직 가늠하기 어렵다. ING생명이 지급해야 할 자살보험금은 지연이자를 포함해 815억원으로 생보사 중 가장 많다.

애초 ING생명 인수전에 관심을 보였던 KB금융지주와 한화생명 등도 이런 이유에서 발을 뺀 것으로 분석된다. 금융권의 한 관계자는 "생보업계 5위 수준인 보험사 매각가를 3조원대로 원하는 건 과욕인 듯하다"며 "중국 자본들이 들어와 흥행엔 성공한 것처럼 보이지만, 가격대에 너무 큰 시각차가 있어 최종 협상까지는 난항이 예상된다"고 말했다.