현대카드가 가장 꼼꼼하게 부실을 잘 관리했다. 부실채권 비율은 가장 낮았고, 부실에 대비한 충당금은 더 많이 쌓았다. 반면 KB국민카드는 수익성은 물론 부실 관리도 상대적으로 허술했다.

롯데카드는 카드사 중 유일하게 부실채권 비율이 올랐고, 적자에서 간신히 벗어난 하나카드는 부실에 대한 대비가 가장 취약했다.

◇ 현대 vs KB국민 부실·위험 관리 대조

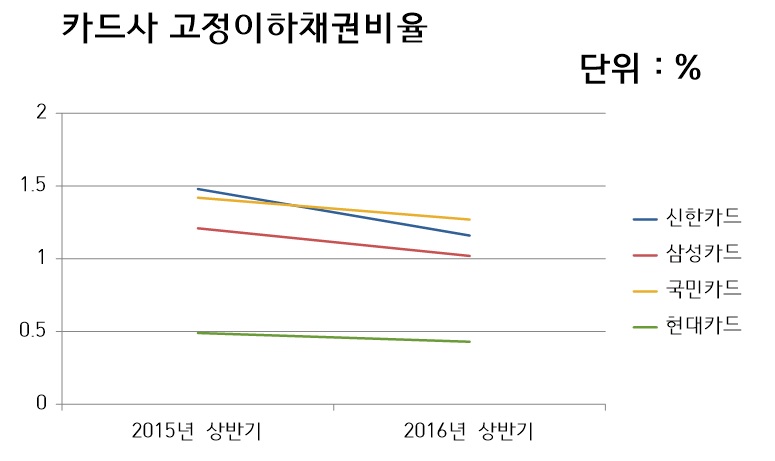

부실채권 비율을 나타내는 고정이하채권비율은 전반적으로 하락했다. 올해 상반기 고정이하채권비율은 국민카드가 1.27%로 가장 높았다. 주요 카드 4사 가운데 가장 좋지 않은 수치다.

국민카드는 "확장형 영업을 지양하고 비용 절감에 나서고 있는 만큼 앞으로 부실비율이 더 내려갈 것"이라고 설명했다. 신한이 1.16%, 삼성카드가 1.02% 등으로 그 뒤를 이었다.

현대카드는 고정이하여신비율이 0.43%로 가장 낮았다. GE캐피탈과 합작 과정에서 국내사보다 높은 기준을 적용해 건전성을 관리해온 덕분이다. 건전성 지표가 좋을수록 자금 조달이 쉽다는 점도 고려했다.

지난해 상반기와 비교하면 모두 좋아졌다. 신한카드가 0.32%포인트 내려가면서 하락 폭이 가장 컸다. 올해 상반기 가장 많은 이익을 낸 신한은 부실채권도 비교적 잘 관리했다. 삼성이 0.19%포인트, 국민과 현대카드도 각각 0.15%포인트와 0.05%포인트 내렸다.

중소형 카드사도 나쁘지 않았다. 하나는 1.41%로 지난해보다 0.25%포인트 떨어졌다. 우리는 0.67%로 0.51%포인트 하락했다. BC는 0.04%로 전체 카드사 중 가장 낮았다. 지난해와 비교해도 1.08%포인트 내렸다. 롯데만 유일하게 0.01%포인트 오른 0.9%를 기록했다.

카드업계의 부실채권 비율이 전반적으로 개선된 이유는 저금리 영향이 크다. 저금리 기조가 이어지면서 카드대금과 대출 상환 부담이 그만큼 줄었다. 실제로 카드업계 평균 고정이하채권비율은 2013년 1.48%까지 올랐다가, 올해 3월 말엔 1.03%대로 떨어졌다.

◇ 롯데는 부실관리, 하나는 위험대비 '꼴찌'

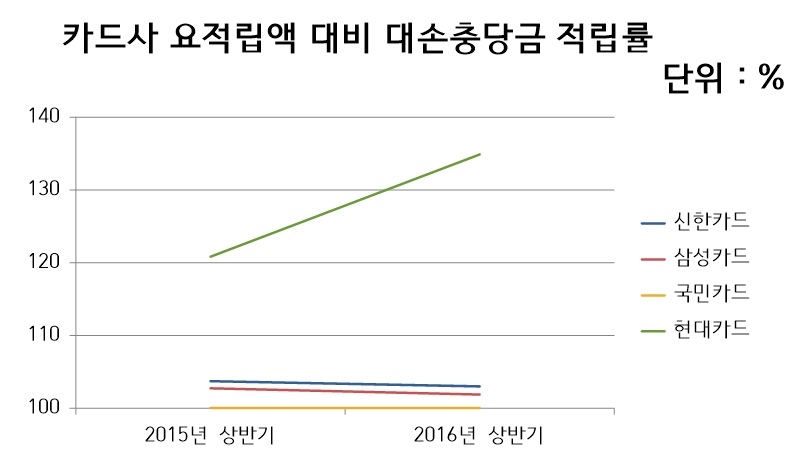

부실에 대비해 의무적으로 쌓아야 할 충당금 대비 실제 충당금 규모를 나타내는 요적립액 대비 대손충당금 적립비율은 전반적으로 하락했다. 저금리와 함께 연체율이 떨어지면서 부실에 대비한 경계도 느슨해졌다는 얘기다.

현대카드는 올해 상반기 말 현재 적립비율이 134.9%로 전체 카드사 가운데 가장 높았다. 지난해와 비교해도 주요 카드사 가운데 유일하게 14% 넘게 올랐다.

신한이 103%, 삼성이 101.9%로 그 뒤를 이었고, 국민카드가 100%로 가장 낮았다. 지난해와 비교하면 삼성이 0.86%포인트로 하락 폭이 가장 컸고, 신한은 0.72%포인트, 국민카드가 0.01%포인트 등의 순이었다.

특히 현대와 국민카드가 가장 대조를 이뤘다. 현대는 다른 카드사에 비해 훨씬 엄격한 기준을 적용했고, 국민카드는 법상 정해진 한도만 지켰다. 국민카드는 부실채권 비율도 가장 높아 그만큼 부실관리에 취약했다.

이밖에 롯데는 올해 상반기 적립비율이 100%로 1년 전보다 0.28%포인트 떨어졌다. BC카드는 100%로 지난해 상반기와 같았다.

반면 우리카드는 98.1%로 17.2%포인트 상승했다. 한동안 적자에서 허덕이던 하나카드도 지난해와 비교하면 7.4% 올랐다. 다만 적립비율은 51.2%에 불과해 전체 카드사 가운데 가장 허술했다.