영화에서만 있는 일인 줄 알았는데 아닌가 봅니다. 한국대부금융협회에 따르면 지난해 신고된 불법 사채 거래 310건을 분석해보니, 연평균 이자율이 2279%로 나타났다고 합니다. 우리나라 법정 최고 이자율은 연 27.9%입니다. 이를 초과해서 이자를 받으면 당연히 '불법'입니다. 이런 불법 사채업자들은 돈을 갚으라고 하는 '채권 추심'도 협박과 폭력 등 불법을 통해 하는 경우가 많을 겁니다.

돈을 빌려주는 사람이든, 돈을 빌려 갚아야 하는 사람이든, 지켜야 할 규칙이 있습니다. 물론 빚은 갚아야 하는 게 맞지만, 부득이하게 사정이 어려울 경우가 있을 수 있습니다. 아무리 빚이 많더라도 인간으로서 보장받을 수 있는 기본적인 권리가 있습니다.

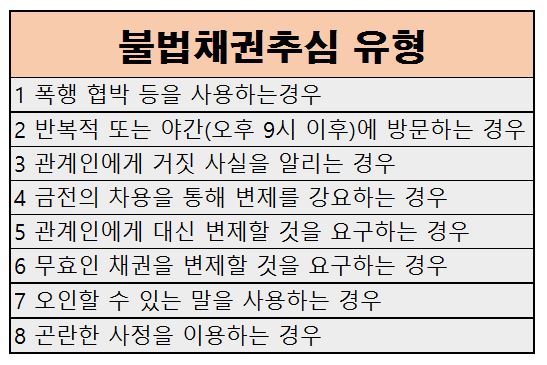

얼마 전 금융감독원이 불법 채권추심의 유형과 대응 요령을 소개했습니다. 갚아야 할 돈을 못 갚는 처지에 있더라도 불법 행위에는 단호하게 대응해야 합니다.

가장 대표적인 '불법' 행위는 폭행과 협박입니다. 구타하거나 폭언을 수차례 반복하는 것. '빚을 빨리 안 갚으면 평생 후회한다'는 식의 협박을 하는 것. 모두 불법입니다.

또 채권추심을 하는 데에는 횟수와 시간의 제한이 있습니다. 하루 최대 두 번만 전화나 이메일, 문자메시지로 연락할 수 있습니다. 방문하려면 사전에 전화나 우편, 문자메시지 등으로 통보해야 합니다. 채무자가 경조사를 치르는 등 곤란한 상황인 것을 알면서도 이를 악용해 방문하거나 전화해 돈을 갚으라고 하는 것도 안 됩니다.

차라리 카드깡을 받으라고 요구하거나 보험을 해지해서라도 갚으라고 말하는 것도 안 됩니다. 채무와 관련이 없는 가족과 친척, 직장동료에게 빚을 대신 갚으라고 하거나, 채무자를 설득하라고 강요하는 것도 불법입니다.

빚에도 '유효기간'이 있습니다. 소멸시효라는 겁니다. 5년 이상 채권자로부터 연락을 받지 못했다면, 소멸시효가 완성됐을 가능성이 큽니다.

최근 정부는 대출자들이 본인 빚의 '현황'을 조회해볼 수 있는 시스템을 오는 4월부터 가동하기로 했습니다. 본인 명의의 '대출 채권'을 어느 금융사에서 관리하고 있고, 또 소멸시효가 지났는지 등을 확인할 수 있습니다. 신용정보원(www.credit4u.or.kr)이나 신용회복위원회(http://cyber.ccrs.or.kr), 신용조회회사인 나이스 지키미(www.credit.co.kr), 올 크레딧(www.allcredit.co.kr) 등에서 가능하다고 합니다.

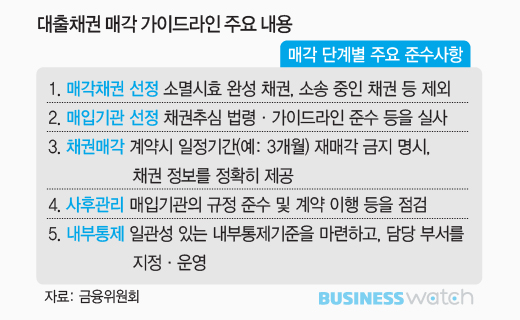

금융사들은 일정 기간 이상 연체된 '채권'을 다른 금융사에 파는 경우가 있습니다. 돈을 받기 어렵다고 판단하고, 싼값에 다른 금융사 등에 넘기는 겁니다. 그러면 이 채권을 받은 업체가 연체자에게 연락해 돈을 갚으라고 합니다. 저축은행에서 돈을 빌렸는데, 대부업체에서 연락이 올 수 있는 겁니다. 물론 이런 과정이 불법은 아닙니다. 많은 금융사가 '합법적'으로 연체 채권 거래를 합니다.

다만, 여기에도 제한이 있습니다. 정부가 최근 금융회사들이 대출채권 매각 과정에서 지켜야 할 '가이드라인'을 내놨습니다. 4월부터 금융사들은 이 가이드라인을 지켜야 합니다.

지금까지는 금융사가 부실채권을 계속 재매각해서, 정작 돈을 빌릴 사람은 지금 누가 내 채권을 보유하고 있는지 모르는 경우가 많았는데, 조회 시스템을 통해 확인할 수 있습니다.

또 종종 내 채권을 보유하지도 않은 업체가 돈을 갚으라고 하거나, 소멸시효가 지났는데도 돈을 갚으라고 하는 경우가 있고 하니 이 시스템을 잘 활용할 필요가 있습니다.

정부는 또 얼마 전 주택금융공사나 신용보증기금 등 금융공공기관이 보유하고 있는 부실채권을 신속하게 정리하는 방안을 내놨습니다. 이것도 알아둘 필요가 있습니다.

통상 금융공공기관들은 민간 금융사와는 다르게 부실채권을 매각하거나 회수하는 데 소극적이었는데, 이를 개선한다고 합니다. 금융공공기관이 보유한 개인 부실채권 규모는 지난해 말 기준으로 24조 9000억원에 달하고, 관련 채무자는 70만명가량입니다.

은행이나 저축은행 등 금융사들은 대출자가 빚을 1년 이상 연체하면 회수 불가능하다고 판단해 손실(상각) 처리합니다. 연체된 빚이 상각처리 되면, 대출자는 채무 원금을 감면받거나 빚 상환 기간을 연장하는 등의 '채무 조정'을 할 수 있습니다.

그러나 금융공공기관의 경우 뚜렷한 원칙 없이 제각각 연체 채권을 3~10년간 보유하는 경우가 많았습니다. 당연히 연체자들은 채무조정을 받기 어려웠습니다.

| ▲ 정은보 금융위 부위원장이 6일 정부서울청사에서 금융공공기관 부실채권 관리 제도개선 방안 추진을 위한 간담회를 열고 있다. (사진=금융위원회) |

이에 따라 앞으로는 금융공공기관도 '연체 1년이 지나면 상각 처리한다'는 등의 구체적인 기준을 마련하기로 했습니다. 상각한 채권은 캠코에 넘겨, 캠코가 이를 한꺼번에 관리합니다.

사고나 실직으로 원금을 상환하기 어려워진 채무자는 원금 상환을 최장 2년간 유예해주고요. 유예기간 중에는 이자를 면제해줍니다.

이밖에 연체 채무자가 빚 상환을 '원금'부터 할 수 있도록 제도를 개선합니다. 그동안 일부 금융공공기관은 이자부터 갚도록 하는 방식을 고수해 채무자들이 빚 상환에 어려움을 겪었는데요. 앞으로는 원금부터 갚도록 해 발생하는 이자가 줄어들도록 바뀝니다.