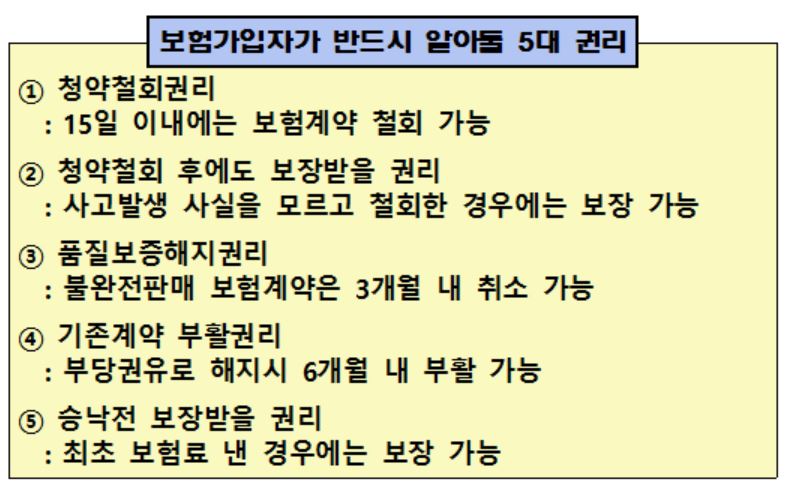

평소 보험에 대한 지식이 없이 보험설계사의 말만 듣고 무턱대고 가입했다가 나중에 후회하는 경우가 적지 않다. 금융감독원이 1일 김 씨와 같은 이들을 위해 '보험 가입자가 반드시 알아둘 5대 권리'를 소개했다.

| ▲ 자료=금감원 |

금감원은 먼저 '청약철회권리'를 알아둬야 할 첫 번째 권리로 꼽았다. 청약 철회 권리란 보험계약자가 보험 계약을 취소하고자 하는 경우 일정 기간 내에 아무 불이익 없이 청약을 철회해 계약을 취소할 수 있는 권리를 뜻한다.

보험계약자는 불필요한 보험에 가입한 경우 원칙적으로 보험증권을 받은 날로부터 15일 이내에 청약을 철회할 수 있다. 청약을 한 날부터로 따지면 30일 이내에 해야 가능하다. 가입자가 청약을 철회하면 보험사는 3일 이내에 가입자가 낸 보험료를 돌려줘야 한다.

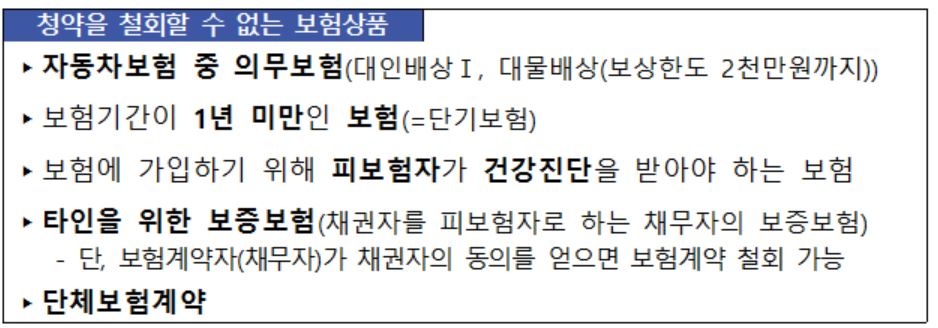

다만 보험계약 철회권이 모든 보험상품에 적용되지는 않는다. 보험 기간이 1년 미만인 보험은 청약 철회가 불가능하기 때문에 더 신중하게 가입해야 한다.

| ▲ 자료=금융감독원 |

금감원은 또 청약을 철회했더라도 가입자가 알지 못한 사고가 이미 발생했다면 보장을 받을 수 있는 권리를 소개했다. 보험계약자와 보험이 적용되는 피보험자가 다를 경우 이런 상황이 발생할 수 있다.

앞서 소개한 김 씨의 경우 청약서를 받지 못했으니 설계사의 불완전판매 행위일 가능성이 크다. 이때에는 보험계약이 성립된 날부터 3개월 이내면 계약을 취소할 수 있다. 이를 '품질보증해지권리'라고 한다. 약관이나 청약서를 전달하지 않은 경우뿐 아니라 약관의 중요 내용을 설명하지 않은 경우, 계약자가 청약서에 서명하지 않은 경우 등도 불완전판매다.

기존 보험을 해지하고 같은 회사의 유사 보험에 새로 가입했을 경우 6개월 이내에 소멸한 보험 계약을 부활하는 것도 가능하다. 기존 보험을 되살리면 이전과 동일한 보장을 받을 수 있고 아무런 불이익 없이 신규 계약 보험료와 이자도 되돌려받게 된다.

이밖에 보험을 계약한 뒤 아직 보험증권을 받기 전이라도 최초 보험료를 이미 냈다면 계약과 같은 보장을 받을 수 있다.