신용정보원에서 운용 중인 ICIS(보험신용정보통합조회시스템)에 대해서 아십니까? ICPS(보험사고정보시스템)라는 명칭이 더 익숙한 이 시스템은 보험계약 체결, 보험금 지급 심사에 주로 사용되는데요. 보험 계약자의 보험금 청구 이력과 이에 따른 사고 일시, 사고 내용, 치료 이력 등이 담겨있습니다. 생명·손해보험사는 물론이고 새마을금고·신협·수협 등 공제기관의 보험 내역까지 통합조회가 가능한데요.

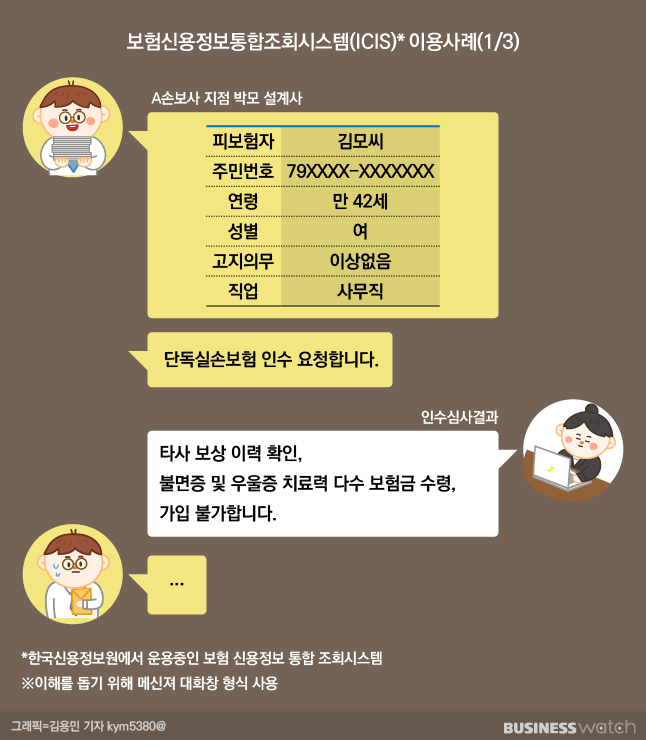

제 소개가 늦었군요. 저는 A손해보험사에서 일하고 있는 보험설계사 박비즈입니다. 왜 갑자기 ICIS 얘기를 하는지 궁금한 분들이 계실텐데요. 조금 더 들어보시면 이 ICIS가 얼마나 무서운(?) 시스템인지 알게 되실 겁니다. 지난해 말 한 고객님을 단독실손보험에 가입시켜드린 사례를 들어보겠습니다.

단독실손은 원체 보험사에서 잘 받아주지 않습니다. 어마어마한 손해율 탓에 적자가 심한 상품이기 때문입니다. 그래서 보험사에선 상해사망과 같은 손해율이 낮은 담보와 연계시켜 가입시키는 걸 선호하죠.

말이 길었네요. 아무튼, 단독실손 가입을 요청하신 계약자께 보험가입 첫 단계인 '고지의무'에 대해 잘 설명드리고 꼼꼼히 살폈습니다. 고지의무는 크게 3개월 이내에 의사로부터 진찰이나 치료를 받은 사실이 있는지, 1년 이내에 추가검사(재검사)를 받은 사실이 있는지, 5년 이내에 입원·수술·30일 이상 투약·7일 이상 치료를 받은 적이 있는지 등이 해당합니다.

계약자께서는 지난 5년간 잔병치레 없이 건강하게 생활하셨다고 합니다. '고지의무를 어기면 보험금을 못 받을 수도 있다'는 내용까지 안내드리고 지점으로 돌아와 보험사에 청약을 의뢰했죠.

그런데! 보험계약 인수(승인) 심사에서 '거절' 의견이 나와버린 겁니다. 고지의무를 하나도 위반하지 않았기 때문에 절대 심사에서 탈락될 이유가 없었는데도 말이죠. 난감했습니다. 거절 사유를 보니 '다른 보험사에서 불면증 및 우울증 관련 보상 이력이 많아 가입이 어렵다'고 안내하더군요.

다른 보험사 보상 이력이라는 문구를 보니 ICIS를 활용했다는 걸 알 수 있었습니다. 앞서 설명했지만 ICIS를 활용하면 고객이 이제까지 수령한 전체 보험금 내역을 모조리 확인할 수 있거든요. 이게 뭐가 문제냐구요?

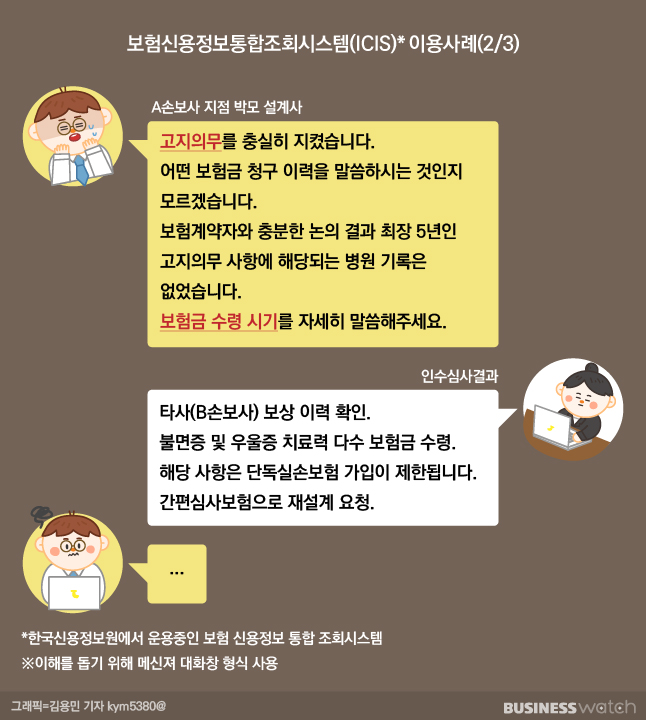

고지의무에 따라 의료기관 이용을 알려야 하는 기간은 가장 긴 게 5년입니다. 그 이전 의료기관 이용이나 10년, 15년 보험금 수령 내역은 따로 보고할 필요가 없죠. 그런데 보험사들은 ICIS를 통해 계약자의 전체 이력을 보고 인수를 거절하는 것입니다.

더 구체적으로 설명해 보겠습니다. 7년 전 하지정맥류 수술을 받은 김씨라는 사람과 정씨라는 사람이 있습니다. 이 중 김씨는 보험사에서 하지정맥류 수술로 보험금을 탔다고 칩시다.

시간이 지나 두 사람 모두 새로운 보험에 가입하려고 하는데요. 김씨의 경우 고지의무에 해당하지 않는데도 ICIS에 보험금을 탄 기록이 남아 보험사가 가입을 제한하거나 보험료 할증 등 불합리한 조건을 제시할 가능성이 높아졌습니다. 그것도 김씨가 보험금을 탄 보험사뿐 아니라 전체 보험사 공통으로 말입니다.

반대로 보험금을 타지 않은 정씨는 보험가입이나 보험금을 받을 때 어떤 제한도 받지 않습니다. 똑같은 수술로 똑같이 치료를 받았는데도 말이죠. 사실상 ICIS로 보험사만 이득을 보는 구조라는 설명입니다.

보험사들이 ICIS를 사용하는 대외적인 명분은 보험사기 방지를 위해서 입니다. 선량한 보험 계약자를 보호하기 위해 과거 보험금 청구 이력이 비상식적인 계약자를 걸러내려는 목적입니다. 그런데 요새는 보험계약 심사, 보험금 지급 심사에 무분별하게 사용하는 사례가 눈에 띄더군요.

화가 났습니다. 이런 방식의 인수 거절은 비합리적인 일이기 때문입니다. 보험사에서 보험금을 수령한 시기에 대해선 일절 언급하지 않아 고지의무 위반인지도 명확하지 않았습니다. 보험가입을 의뢰한 계약자에게 이런 상황을 어떻게 설명할지 곤란했구요. 의료기관 이용, 특히 불면증과 우울증 등 정신건강의학과와 관련된 사항은 굉장히 민감한 문제라 여간 조심스러운 게 아닙니다.

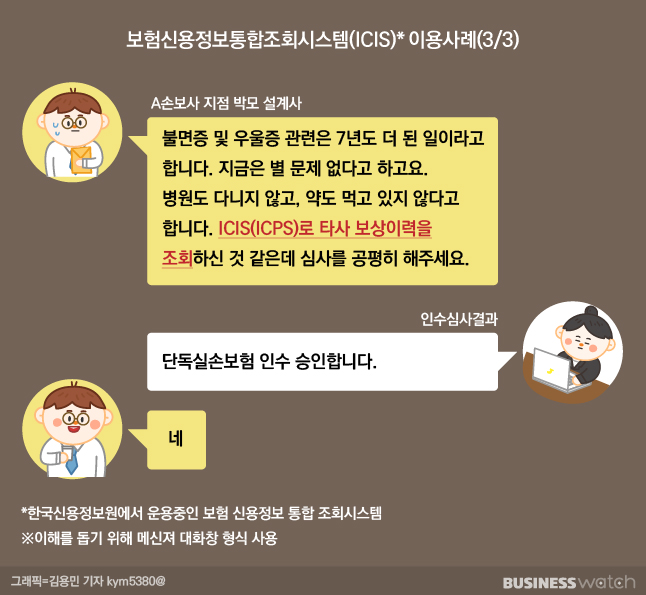

혹시 몰라 계약자에게 연락을 취했습니다. "어떻게 알았냐"며 화들짝 놀라시더니 "7~8년 전 일이라 말하지 않았다"고 하더군요.

이런 내용을 다시 조목조목 따졌습니다. 계약자에게 문의했는데 7년도 더 지난일이고 다른 보험사에서 보험금을 수령한 것인데 이 때문에 보험가입이 거절당했다는 걸 소비자 입장에서는 인정하기 어려워 보인다고요.

ICIS로 다른 보험사 보상이력을 조회하신 거 같은데 고지의무에 해당하지 않는 이력까지 문제삼아 인수 거절하는 건 너무 보험사 입장만 반영된 것 아니냐고 말입니다. 만약 계약자가 보험금을 청구하지 않았다면 문제없이 보험가입이 통과됐을 것이니, 형평성에 맞게 고지의무 사항만 가지고 평가해주셨으면 한다고요.

결과는? 인수 승인이었습니다. 보험사 측에서 계약자에게 고지의무에 대해 몇 가지를 확인해 보겠다며 전화가 오더니 바로 가입되더군요. ICIS에 대해 조목조목 따지니 별도리가 없었던 거죠. 사실 보험사들은 ICIS를 보험계약 심사 거절에 활용하는 걸 원칙적으로 알리지 못합니다. 이건 또 무슨 얘기인지 궁금하시죠.

다음편에서 구체적으로 관련 내용들을 짚어보겠습니다. 바통을 넘겨 보험사들의 입장을 들어봐야겠네요. 아! ICIS를 운영하고 있는 신정원의 얘기도 빼놓으면 안되겠죠.