보험사에 근무하고 있는 이워치입니다. 황당하기 그지 없네요. 보험업계가 ICIS(보험신용정보통합조회시스템)를 활용하는 이유에 대해 정확하게는 모르고 계시는 것 같은데요. 저희도 사정이 있습니다. 들어보세요.

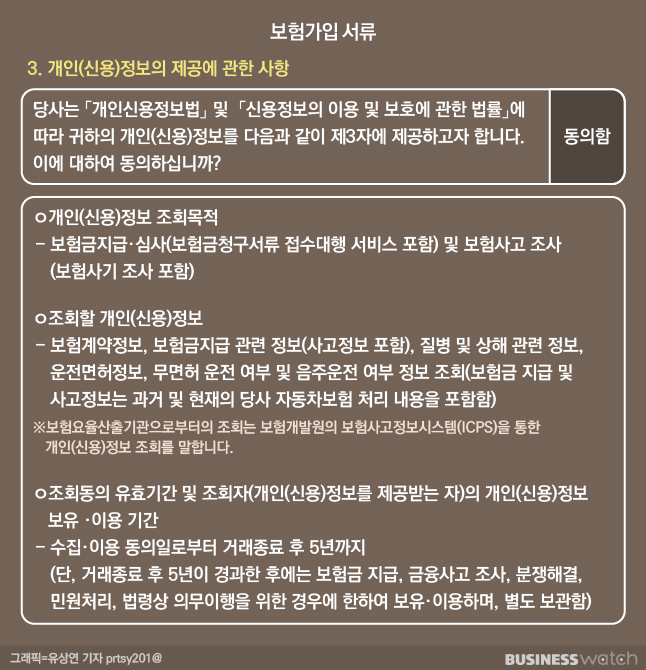

먼저 보험사가 아무 권한 없이 보험 계약자들의 보험금 청구 이력을 보는 건 아닙니다. 일례로 보험가입 서류를 자세히 들여다보세요. 자, 보험가입 서류의 세 번째 항목이 보이시죠? '개인(신용)정보의 제공' 항목에 △보험계약정보 △보험금지급 관련 정보 △질병 및 상해 관련 정보 등을 조회해 본다고 분명히 적혀있습니다.

급하게 과거 기록을 가져와서 ICPS(보험사고정보시스템)로 나와있는데 이제는 신용정보원의 ICIS를 통한 정보 조회라고 생각하시면 됩니다. 네? 신용정보가 보험계약이나 보험금 지급 정보를 포함하는지 모르셨다구요? 보험설계사가 그런 내용은 가르쳐 주지 않았다구요?

음. 이미 신용정보 조회를 동의하셨는데 어쩌죠. 계약자 본인이 서류를 꼼꼼히 읽지 않은 부분이 있지 않을까요? 그런데 앞서 보여드린 조항에 동의하지 않으면 보험가입 자체가 안됩니다. 보험금 지급도 마찬가지고요.

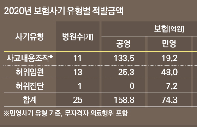

보험사들이 ICIS로 계약자의 보험금 청구 이력이나 계약 내역을 보는 건 '보험사기 방지' 목적이 가장 큽니다. 금융감독원에 따르면 지난 3년간 보험사기 적발액은 2조5800억원입니다. 작년 보험사기 적발 금액은 8986억원, 적발 인원은 9만8826명으로 사상 최대치를 경신했구요. 여기에 회사원(19.4%), 전업주부(10.8%) 등이 큰 비중을 차지해 범죄자가 아닌 일반인들도 보험사기에 가담할 개연성이 높아졌죠.

보험사기로 누수되는 금액은 선량한 보험계약자의 보험료 인상으로 이어집니다. 이런 상황에서 보험사들이 계약자의 이력을 꼼꼼히 살피는 게 나쁜 일이라고 할 수 있을까요? 보험사들도 최소한의 방어권은 있어야죠. 한 가지 더 얘기하자면 한국만큼 언더라이팅(보험인수심사)이 어려운 나라가 없습니다. 다른 나라는 계약 심사 전 의사 소견까지 받는 등 더 보수적으로 한다고요.

ICIS를 운영하는 신용정보원의 입장도 대신 전해드릴까 하는데요. 보험사와 같은 입장입니다. 애초에 고객의 동의하에 보험사들이 고객의 정보를 조회하는 것이니 전혀 문제될 것 없다는 것인데요. 과거 보험개발원의 ICPS로 보험사들이 계약자의 보험이력 조회를 했을 때는 몇 가지 제한 사항이 있었습니다. 보험사기가 의심될 때만 ICPS를 활용할 수 있고 보험계약 심사에서는 써서는 안됐었죠.

하지만 ICPS가 ICIS로 통합되면서 이런 제약도 모두 사라졌습니다. 보험사 손익에 따라 보험계약 심사에 ICIS를 이용하는 게 가능해진 셈입니다. 다만 보험사들이 적극적으로 알리지 않는 이유는 계약자들의 민원이 두려워서 입니다. 때문에 몇몇 회사에서는 내부 규범으로 있을 수도 있다고 하네요. 계약자들이 ICIS 활용으로 금융감독원에 넣은 민원이 쌓이면 보험사들로서는 여간 골치아픈 게 아니니까요.

보험사와 신정원, 그러니까 저희의 입장은 동일합니다. 계약자 본인이 애초에 서류를 꼼꼼히 살폈어야 하는 것 아니냐는 거죠. 보험사 직원 입장에서 말해본다면 "우리도 땅파서 장사하는 게 아니다"라고 합니다.