[보푸라기]는 알쏭달쏭 어려운 보험 용어나 보험 상품의 구조처럼 기사를 읽다가 보풀처럼 솟아오르는 궁금증 해소를 위해 마련한 코너입니다. 알아두면 쓸모 있을 궁금했던 보험의 이모저모를 쉽게 풀어드립니다.

# 최근 건강검진 결과를 확인한 A씨는 몇 가지 의심소견을 보고 한숨을 내쉬었다. 할아버지와 아버지 모두 심근경색으로 돌아가신 가족력 탓에 혈액검사에서 경도 고지혈증 소견을 받자 마음이 착잡해졌다. A씨는 추가로 보험에 가입하려고 부랴부랴 보험설계사를 찾았다. 설계사는 보험 가입 전 고지의무를 이유로 건강상태에 대해 꼼꼼히 물었다. A씨는 의사의 확정 진단을 받은 것도 아니고 약도 따로 먹지 않으니 '굳이 말을 안 해도 되겠지'라고 생각했다.

A씨의 사례처럼 정기적으로 받는 건강검진 결과도 보험 가입 전 고지의무에 해당할까요? 직장에서 시행하는 건강검진은 형식적이라면서 대충 받고 결과에도 크게 신경을 쓰지 않는 사람들이 많은 게 사실인데요. 결론부터 말하면 건강검진에 나온 의심소견도 고지의무에 해당합니다.

고지의무는 보험 가입 전 계약자가 병력 유무에 대해 보험사에 미리 알려주는 걸 뜻하는데요. 크게 △3개월 이내에 의사로부터 진찰이나 치료를 받은 적이 있는지 △1년 이내에 추가 검사를 받은 적이 있는지 △5년 이내에 수술·입원·7일 이상 치료·30일 이상 투약 등을 한 적이 있는지 등이 해당됩니다.

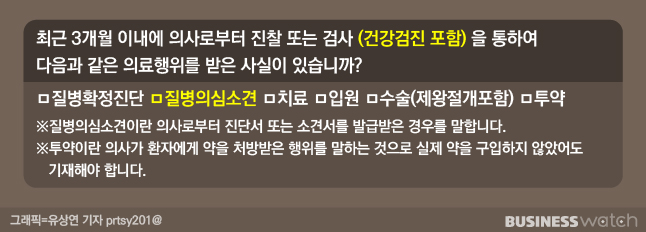

보험청약서를 좀 더 자세히 살펴볼까요? '최근 3개월 이내에 의사로부터 진찰 또는 검사(건강검진 포함)을 통하여 다음과 같은 의료행위를 받은 사실이 있습니까?'란 질문이 있고, 선택지에 '질병 의심소견'이 분명히 나와있네요.

A씨처럼 무심코 넘기면 안되는 이유인데요. 고지의무를 철저히 지키지 않으면 10년, 20년이 지나서도 보험금을 한 푼도 받지 못할 수 있는 데다, 최악의 경우 강제로 해지를 당할 수도 있기 때문입니다. 그간 보푸라기에서 고지의무의 중요성을 누차 강조한 이유도 여기에 있죠. ▷관련기사: [보푸라기]보험가입 전 세 가지 의무 꼭 지키자!(7월24일)

건강검진 결과도 고지의무에 해당하는 건 소견내용을 의사가 작성해서라고 합니다. 건강검진 결과지의 발급일을 기준으로 한 날부터 3개월이 고지의무 기준이라고 하는데요.

다만 여러 가지 경우의 수가 있습니다. 반대로 생각해 보면요. 건강검진을 받고 결과지를 받지 않은 상태에선 어떤 소견도 확인하지 않은 만큼 고지의무가 없다고 합니다. 또 결과지가 발급된 후 3개월간 어떤 진단이나 치료도 받지 않고 4개월째에 보험에 가입하는 경우에도 고지의무를 면제해 준다고 합니다.

다양한 경우의 수를 잘 이용해 조금 더 유리하게 보험에 가입할 수 있긴 한데요. 보험사 관계자들의 입장은 다릅니다. 고지의무는 최대한 보수적으로 하는 게 좋다고 강조합니다. 특정 판례나 금융감독원 분쟁조정위원회에서 고지의무 위반이 아니라고 판단하는 건 보험 가입 이후 계약자의 행태, 병원 방문 이력, 약 처방 이력, 이후 병력 등을 다양하게 고려하기 때문이라고 합니다.

보험사 관계자는 "연초나 연말 건강검진 이후 급하게 보험에 가입하는 경우가 많은데, 고지의무 위반은 100% 계약자 탓"이라며 "설계사는 고지의무 수령권이 없어 나중에 보험금을 받지 못하더라도 책임을 회피할 수 있다"라고 말했습니다. 그러면서 "건강검진이나 큰 병이 나기 전 충분한 보험 보장체계를 갖춰 놓는 게 가장 중요하다"라고 덧붙였습니다.