[보푸라기]는 알쏭달쏭 어려운 보험 용어나 보험 상품의 구조처럼 기사를 읽다가 보풀처럼 솟아오르는 궁금증 해소를 위해 마련한 코너입니다. 알아두면 쓸모 있을 궁금했던 보험의 이모저모를 쉽게 풀어드립니다.

코로나19를 계기로 온라인보험에 볕이 들고 있습니다.

사회적 거리두기로 설계사 영업이 위축된 가운데 보험사들이 MZ세대(밀레니얼+Z세대)를 공략하기 위해 온라인보험에 힘을 싣고 있는 건데요. 손해보험사들은 물론 상대적으로 변화에 둔감했던 생명보험사들까지 팔을 걷어붙이고 나섰습니다.

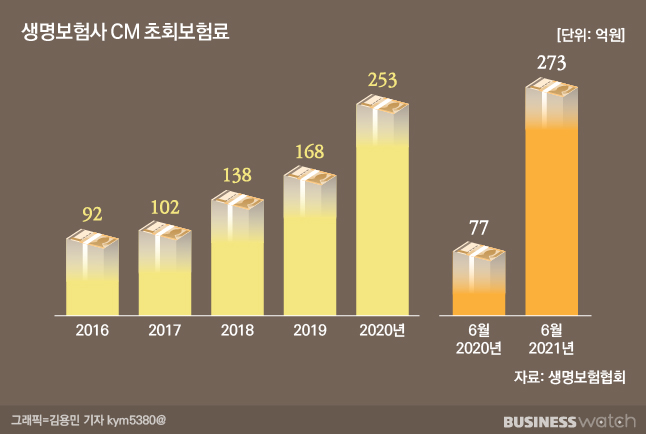

13일 생명보험협회에 따르면 올해 상반기 생명보험사 온라인 채널 초회보험료는 273억원으로 지난해 상반기 77억원과 비교해 254.5%나 점프했습니다. 지난해 연간 총액인 253억원도 이미 뛰어넘었는데요. 초회보험료는 보험 가입 후 처음 내는 보험료를 의미합니다. 향후 성장성을 나타내는 대표적인 지표인 만큼 온라인채널이 크게 약진하고 있다는 뜻이죠.

그간 온라인 채널은 일종의 계륵 취급을 받았습니다. 고객을 설득해야 팔 수 있는 푸시 마케팅에 의존하는 보험업의 특성상 실적이 잘 나오지 않았거든요. 실제로 2016년 설계사채널의 초회보험료는 1조7781억원에 달한 반면 CM은 92억원에 불과했습니다. 비교하기도 민망한 숫자죠.

2017년 102억원, 2018년 138억원, 2019년 168억원으로 계속 불어나긴 했지만 유의미한 숫자를 만들긴 역부족이었습니다. 그렇다고 수익 창구인 CM 채널을 버리기도 아쉬웠던 찰나 코로나19가 확산하며 온라인 구매 수요가 폭증하기 시작했습니다. 설계사들이 사회적 거리두기로 소비자들을 만나기 어려워지자 보험사들은 온라인보험을 주목하게 된 것이죠.

빅테크들의 보험시장 진출도 보험사들을 부추겼습니다. 온라인과 모바일 시장에서 막강한 지배력을 가진 빅테크에 시장이 먹힐 수 있다는 위기감 때문이죠. 기업공개에 성공한 카카오페이는 내년 초 디지털손해보험사 설립을 공식화하기도 했습니다.

손보업계는 관련 사업에 박차를 가하고 있습니다. 삼성화재는 신규 다이렉트 브랜드 '착'을 선보였죠. 이를 통해 다양한 미니보험(소액보험) 판매 및 인공지능(AI) 보험 추천 등을 시작할 것으로 예상됩니다.

신한금융그룹의 경우 프랑스 BNP파리바의 'BNP파리바 카디프 손해보험'을 인수하면서 디지털에 특화한 손보사로 탈바꿈할 계획을 세웠습니다. 디지털 스타트업 등 다양한 외부업체들과 협업도 구상 중이라고 합니다.

고연령층이 주된 고객이라 온라인이 생소했던 생보사들도 잰걸음을 하고 있습니다. 암보험과 건강보험 상품을 온라인 미니보험으로 속속 출시하고 있는 건데요.

지난 11일 실적 발표에서 삼성생명은 오는 2023년까지 디지털 성장률이 현재의 2배 수준으로 확대될 것으로 전망했습니다. 이에 따라 디지털 부문전담 부서를 확대 개편하고 금융 계열사들과 통합 플랫폼 구축도 노력 중인데요. 업계 1위사인 삼성생명의 디지털 강화는 보험업계의 방향성을 제시한다는 점에서 의미가 크다는 평가가 나옵니다.

온라인보험은 손쉬운 가입에 더해 10%가량 싼 보험료도 강점으로 꼽힙니다.

하지만 단점도 만만치 않은데요. 보험금을 받을 때 큰 영향을 미치는 고지의무에 대해 스스로 책임을 져야하는 데다, 설계사의 지속적인 관리를 받을 수 없기도 하죠. 투자 대비 높은 수익성을 기대할 수 없다는 점도 보험사들이 온 힘을 쏟는데 주저하게 합니다.

온라인보험이 이런 한계를 극복하고 더 진화할 수 있을지 미래를 주목할 필요가 있겠네요.