[보푸라기]는 알쏭달쏭 어려운 보험 용어나 보험 상품의 구조처럼 기사를 읽다가 보풀처럼 솟아오르는 궁금증 해소를 위해 마련한 코너입니다. 김미리내 기자가 알아두면 쓸모 있을 궁금했던 보험의 이모저모를 쉽게 풀어드립니다.

옷이나 신발, 전자제품, 자동차 등 각종 제조물의 경우 재고 처리와 함께 대규모 고객을 끌어모으기 위한 파격 세일이나 경품행사를 진행하는 경우가 많습니다.

하지만 보험상품은 할인이나 고액의 경품을 고객에게 제공하는 것을 매우 엄격하게 제한하고 있는데요. 과거 보험사들이 과도하게 보험료를 할인하거나 리베이트 등 특별이익을 고객에게 제공하는 것과 관련한 문제들이 많았기 때문입니다.

고객 유치를 위해 보험사들 간에 고액의 경품이나 현금 등을 제공하는 과열경쟁이 벌어졌고 이러한 경쟁에 쏟은 비용이 결국 보험료에 반영됐습니다. 특별이익을 제공 받은 일부 계약자가 아닌 보험가입자 전체에게 보험료 부담이 돌아온 것이죠.

이에 금융당국에서는 보험상품에 대한 '특별이익제공 금지' 규제를 엄격히 적용하고 있습니다. 특별이익을 제공한 보험설계사뿐 아니라 금액이나 상황에 따라 보험사, 그리고 특별이익을 제공 받거나 요구한 소비자에게도 책임을 엄중하게 묻고 있죠.

설계사나 회사는 대규모 과징금을 내거나 3년 이하의 징역이나 3000만원 이하의 벌금을 내야 하기도 합니다. 이는 특별이익을 제공 받은 고객에게도 적용됩니다.

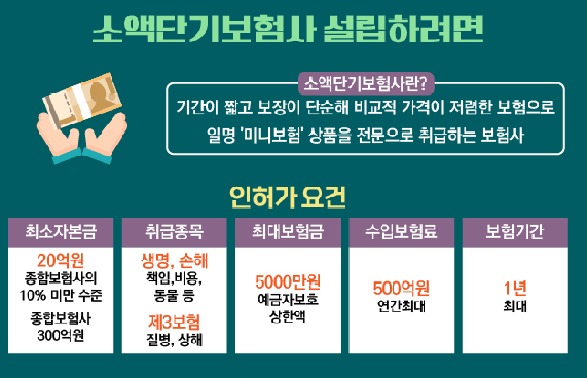

하지만 최근 이러한 특별이익 제공과 관련 규제에 수정이 필요하다는 지적이 나오고 있습니다. 보험사들이 최근 금융당국에 이러한 규제를 완화해 달라는 요청을 하기도 했는데요. 바로 '미니보험' 규모가 확대되고 있어서입니다.

최근 온라인을 통해 가입할 수 있는 미니보험들을 쉽게 찾아볼 수 있는데요. 여행자보험이나 골프보험, 산책보험 등 종류와 혜택도 다양합니다. 더욱이 코로나19로 비대면 채널이 강화되면서 미니보험 시장은 앞으로 더욱 커질 것으로 예상되고 있습니다.

보험사뿐 아니라 빅테크, 핀테크 기업들도 미니보험들을 속속 선보이고 있는데요. 과거처럼 고객정보를 수집해 영업에 활용하려는 '미끼상품'이 아니라 보장 혜택을 넓혀 다양한 고객군에게 로열티를 제공하는 한편 락인(lock-in) 효과를 통해 장기적으로 고객과 관계를 유지하는 용도로도 활용되고 있습니다.

보험사와 핀테크 기업의 경우 이러한 상품을 알리기 위한 마케팅이 필요한데요. 여기에 특별이익제공 금지 조항이 걸림돌로 제공하고 있는 것입니다.

특별이익제공 금지는 보험계약 후 초기 1년간 내는 보험료의 10%와 3만원 중 낮은 금액을 초과하는 금품을 제공하지 못하도록 규정하고 있습니다. 즉 최대 3만원을 넘지 않도록 하고 있는 것이죠.

하지만 미니보험은 말 그대로 '미니' 보험인 만큼 연간 내는 보험료가 1만원 미만인 경우도 많습니다. 연간 보험료 1만원인 경우 경품으로 제공할 수 있는 금액이 1000원을 넘기면 안되는 것이죠.

최근 온라인 보험을 확대하는 보험사를 비롯해 핀테크 기업들이 미니보험을 통해 고객 접점을 넓혀가고 있는 점을 감안하면 상품을 홍보할 수 있는 수단이 굉장히 제한적인 셈입니다.

보험업계 관계자는 "보험사를 포함한 많은 회사들이 고객 이벤트를 위해 음료 기프티콘 정도의 금액을 기꺼이 지급하려 하고 타 산업에서는 자사 상품을 경품으로 내걸어 홍보수단으로 활용한다"라며 "보험은 음료 기프티콘 금액이나 그 이하 소액도 특별이익제공 금지에 막혀 제공하기 어렵다"라고 토로했습니다.

그래서 연간 보험료가 1만원 미만인 미니보험에 한해 이에 상응하는 경품이나 보험상품을 무상으로 제공할 수 있게 규제를 완화해 줄 것을 요구했는데요. 결론은 승인 받지 못했습니다. 특별이익제공 금지 조항이 만들어진 취지대로 고객에게 피해가 갈 것을 우려해서입니다.

하지만 보험상품과 보험을 제공하는 방법들도 달라지고 있습니다. 미끼상품으로 치부되던 미니보험들이 최근에는 고객정보 활용을 엄격히 제한하면서 차별화를 두고 있고 온라인 보험 시장도 커지고 있습니다.

특히 보험의 주 고객층이 과거 4050세대에서 앞으로 MZ세대로 전환되는 시점에 놓여있습니다. 금융당국에서도 과거 특별이익제공 문제 해결 방법으로 온라인보험을 활성화할 것을 대안으로 제시한 바 있는데요. 상황과 환경이 바뀌고 있는 만큼 당국에서도 미니보험에 적용할 특별이익제공 금지 규제를 다시금 되짚어볼 필요가 있어 보입니다.