펫(반려동물)·레저여행·날씨보험 등 실생활 맞춤형 보험을 취급하는 '소액단기전문보험사' 제도가 외면받고 있다. 제도 도입 후 2년이 넘은 현재까지 신규 등록한 업체가 한 곳도 없는 것으로 나타났다.

최소 자본금 요건은 20억원으로 크게 완화됐지만, 인적·물적요건 및 신지급여력(보험금을 지급할 수 있는 능력)제도 등에서는 일반 종합보험사와 같은 수준을 충족토록 요구받고 있기 때문이다. 추가 규제 완화로 사업 진입 장벽을 낮춰야 한다는 주장이 나온다.

29일 국회 및 보험업계에 따르면 국회입법조사처는 '2023년 국정감사 이슈' 보고서를 통해 소액단기전문보험사의 활성화를 위한 추가 논의가 필요하다고 지적했다.

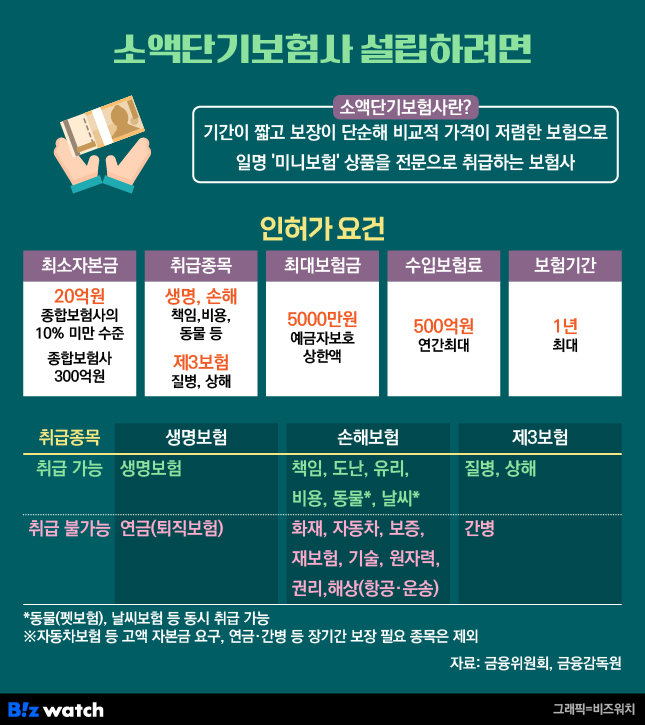

금융당국은 2021년 6월 보험업법 시행령을 개정해 소액단기전문보험사 제도를 도입했다. 소액단기보험이란 저렴한 보험료로 실생활에서 발생할 수 있는 위험을 단기 보장하는 미니보험 상품을 의미한다.

당국은 소액단기전문보험사에 한해 보험사 설립에 필요한 자본금 요건을 기존 300억원에서 20억원으로 대폭 축소했다. 혁신기술을 보유한 신규 사업자의 보험산업 진출 기회를 확대한다는 취지였다.▷관련기사 : [보험정책+]강남 아파트 한채 값이면 보험사 설립?(2021년 4월2일)

금융위원회는 제도 도입 당시 소액단기전문 보험업에 대한 허가 수요가 많을 것으로 보고 사전 수요조사 등을 시행했다. 적은 자본금으로 생명보험, 손해보험, 제3보험을 취급하는 보험사 설립이 가능해 당국에 컨설팅을 신청한 회사가 10곳에 달했다고 한다. 하지만 이후 정식 허가를 받아 영업 개시까지 이어진 곳은 없는 상황이다.

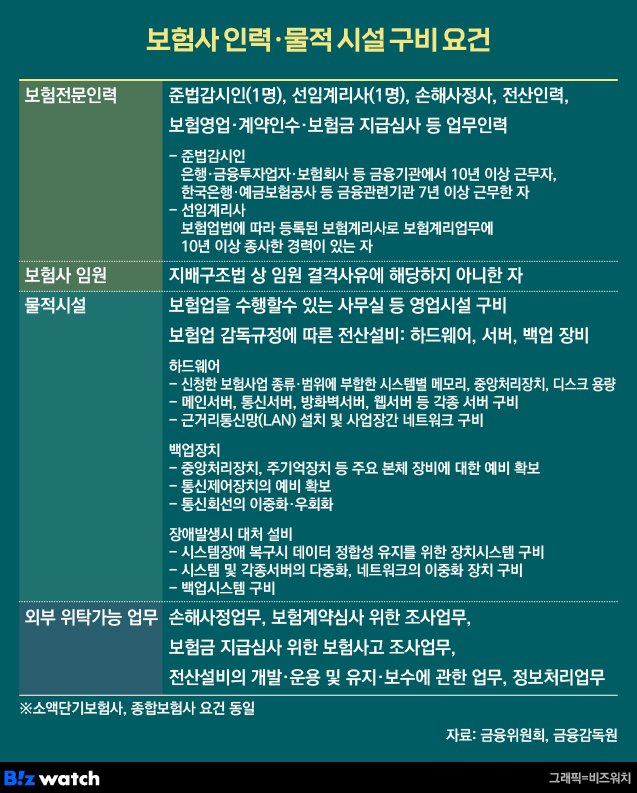

소액단기전문보험사가 기존 종합보험사와 비슷한 규제를 받는 게 가장 큰 문제로 꼽힌다. 진입 이후 운영 부담이 높아 사업을 일으킬 엄두를 내지 못하는 것이다.

보험연구원에 따르면 소액단기전문보험사 역시 기존 보험사와 동일하게 준법감시인, 선임계리사, 손해사정사, 전산 전문인력 등 보험업 수행에 필요한 인적 요건을 갖춰야 한다.

새 회계기준에 맞춘 시가기준 신지급여력제도(K-ICS)를 도입해야하는 점도 부담이다. 전문인력 채용, 시스템 구축 및 관리 비용이 상당해 자본금 완화 효과가 희석된다는 지적이다. 더불어 사업성도 아직 확실히 드러나지 않아 소액단기보험 만으로는 회사 성장을 기대하기 어렵다.

일례로 반려동물 양육 인구 증가에 따라 펫보험에 대한 관심이 커지고 있지만 전체 추정 개체수 대비 보험 가입률은 1.1%에 불과한 것으로 알려졌다. 수익성을 담보할 정도로 펫보험 시장이 성장하지 않았다는 얘기다.

국회 경제산업조사실 금융공정거래팀 관계자는 "소액단기전문보험업의 진입요건 뿐 아니라 이후 운영 부담과 지급여력제도, 계약자보호제도 등도 적정 수준으로 완화하는 방향에 대한 논의가 필요하다"고 말했다.

일본에서는 110곳의 소액단기전문보험사가 고독사보험, 스마트폰 수리비용보험 등 다양한 상품을 공급하고 있다(2020년 기준). 일본 금융당국이 자본금은 물론 상품심사, 외부감사, 지급여력규제 등 다양한 측면에서 허들을 낮춰준 덕분이다.