내달 출범 1년을 맞이하는 토스뱅크가 서서히 적자규모를 줄여나가고 있다. 하지만 불안요소는 여전히 남아있다. 앞서 출범했던 두 인터넷전문은행에 비해 적자규모가 큰 데다 토스뱅크가 출범 초기 감내키로 했던 과도한 비용을 줄이기 어려운 환경이 조성되고 있어서다.

토스뱅크는 "출범 1년이 되지 않은 신생은행인 만큼 빠른 성장세를 보이고 있다"라고 자평하고 있다. 하지만 앞서 출범한 인터넷전문은행 케이뱅크와 카카오뱅크의 첫 1년 성적표보다 적자의 규모가 더 클 것으로 전망되고 있다.

홍민택 토스뱅크 대표이사는 지난 6월 있었던 기자간담회에서 "카카오뱅크와 케이뱅크와 비슷한 속도로 흑자전환에 성공할 것"이라고 말했다. 하지만 현재와 같은 상황이 이어진다면 이들보다 흑자전환이 늦어질 것이란 관측도 나온다.

토스뱅크, 대출 늘어나며 NIM 플러스로 전환

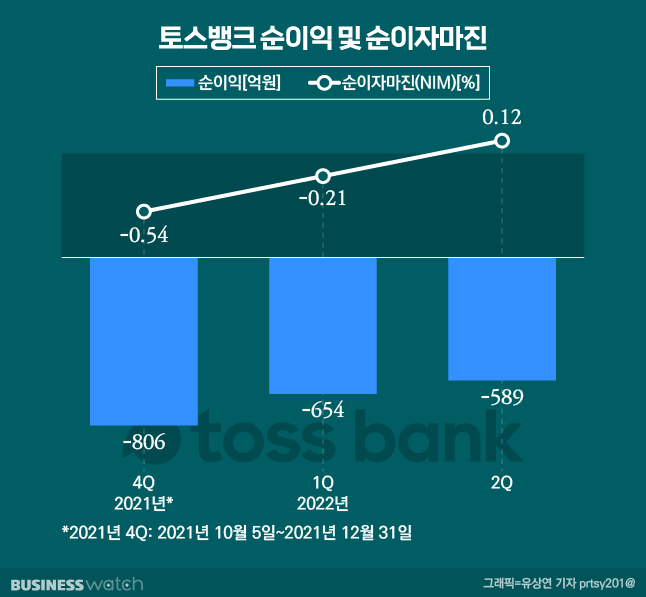

토스뱅크는 올해 2분기 589억원의 당기순손실을 기록했다고 지난달 31일 밝혔다. 올해 1분기 654억원에 비해 적자가 줄었다.

토스뱅크가 2분기 적자 규모를 줄일 수 있었던 데에는 일단 여신부분에서 성장세가 주효했다. 올해 2분기 기준 토스뱅크의 여신규모는 4조2940억원으로 지난 1분기 2조5963억원과 비교해 65% 증가했다.

이 기간 수신 역시 21조45억원에서 28조4787억원으로 늘어나긴 했지만 여신이 더욱 빠르게 증가하면서 자연스럽게 수익성이 개선됐다. 그동안 토스뱅크의 순이자마진은 마이너스를 기록했지만 올해 2분기에는 0.12를 기록하며 플러스로 돌아섰다. 이자부문에서 수익이 나기 시작했다는 얘기다.

토스뱅크 관계자는 "올해초 여신영업이 재개된 이후 순이자마진이 개선되고 있다가 5월부터 흑자로 돌아섰다"며 "다만 여신이 크게 늘어나면서 충당금 전입액도 동시에 늘어나며 순익이 늘어나는데 제약이 됐다"고 밝혔다.

여기에 꾸준한 인력채용으로 판매관리비용이 늘어난 점도 순익에 영향을 줬다는 설명이다. 이와 관련 올해 상반기 토스뱅크의 충당금 전입액은 673억원, 판매관리비로는 492억원의 비용이 발생했다.

적자 점점 줄었다지만…첫 '파이'가 너무 크다

은행업계에서는 토스뱅크의 2분기는 물론 1분기 성적표를 봤을때 홍민택 대표가 지난 6월 공언한 것 처럼 흑자전환 시기가 경쟁 인터넷전문은행과 비교해 빠르지는 못할 것이란 관측이 나온다. 적자규모가 너무 크다는 이유에서다. 이와 관련 카카오뱅크는 출범 3년차, 케이뱅크는 출범 5년차에 흑자전환에 성공했다.

올해 상반기 토스뱅크의 당기순손실은 1243억원이다. 비교대상인 케이뱅크의 첫해 당기순손실이 837억원, 카카오뱅크의 첫해 당기순손실이 1044억원 수준이었다는 점에 비춰보면 반기만에 이를 넘었다.

케이뱅크가 2017년 4월, 카카오뱅크가 2017년 7월부터 영업을 시작했다는 점을 고려해 영업일로 고려해봐도 토스뱅크의 상반기 적자규모는 이들보다 큰 편이다.

일단 인터넷전문은행을 둘러싼 영업환경이 녹록지 않다는 것이 흑자전환 가능성을 늦추는 요인이 될 것으로 꼽힌다. 카카오뱅크, 케이뱅크가 출범했을 당시에는 저금리기조가 장기간 유지됐고 가계신용대출중 일정비율을 중·저신용자 대출로 채울 필요도 없었다.

반면 토스뱅크가 영업을 영위한 이후에는 지속적으로 금리가 상승하고 있고 가계신용대출의 30%까지는 중·저신용자에게 공급해야 한다. 카카오뱅크와 케이뱅크가 달려왔던 길보다는 더욱 험난한 길을 달려야 한다는 의미다.

은행 관계자는 "중·저신용자 대출을 일정비율 맞춰야 한다는 건 리스크가 큰 대출을 일정 수준 취급해야 한다는 이야기인데 이는 고신용자에 비해 더욱 많은 충당금을 쌓아야 한다는 의미"라며 "기준금리가 꾸준히 인상될 것으로 전망되는 상황에서는 대출차주의 리스크도 동시에 커지기 때문에 전체적으로 충당금 규모가 계속 늘어날 수 밖에 없을 것"이라고 말했다.

모인 돈은 많은데…토스뱅크의 해법은

은행은 통상 고객들로 부터 확보한 수신과 충당한 자본을 바탕으로 대출을 해주거나 직접 운용해 수익을 낸다.

6월말 기준 토스뱅크의 수신잔액은 28조4787억원인데 이중 대출을 취급한 금액은 4조2940억원으로 15%에 불과하다. 그렇다면 남은 75%중 일정부분을 직접 운용해야 순익을 낼 수 있다. 수신잔액에 비해 여신잔액이 너무 많으면 나가는 이자비용이 들어오는 이자수익보다 클 수 밖에 없어 적자의 터널을 빠져나가기 힘들다.

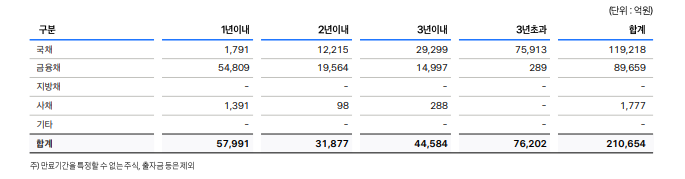

이에 토스뱅크 역시 부서내 자금팀을 두고 직접 자금운용에 나서고 있다. 현재 토스뱅크가 운용에 투입한 금액은 21조654억원에 달한다.

일단 토스뱅크는 올해 상반기까지 이 금액을 국채와 금융채에 대부분 투자했다. 금융채 단기물(3년 이내)과 국채 장기물(3년 초과)에 대부분 투자했다. 현재 전 세계적으로 금리가 상승하는 추세라는 점을 고려한 투자전략을 펼친것으로 보인다. 통상 금리 인상기 채권의 경우 가격은 하락하지만 금리는 높아져 안정적인 투자처로 꼽힌다.

하지만 언제까지 수신을 통해 모인 자본을 자본시장에만 투입할 수 는 없다. 예금과 대출의 비중을 일정 수준으로 맞춰야 하는 예대율 규제도 지켜야 하기 때문이다. 현재 토스뱅크의 예대율은 24.1% 수준으로 금융당국의 권고치인 98~100%에 한참 낮다.

은행 관계자는 "은행 대출에 대한 정부의 가이드라인이 어느 정도 확립된 시점"이라며 "결국 규제에 걸리지 않는 다양한 분야로 대출 포트폴리오를 늘리는 것이 토스뱅크에게는 당면과제일 것"이라고 짚었다.

총 1개의 댓글이 있습니다.( 댓글 보기 )