금융권의 2022년은 그 어느 해보다 다사다난했다. 코로나19 혼란에서 빠져나온 뒤 연착륙을 기대했지만 물가 급등과 경기 침체가 얽힌 복잡한 환경 속에서 금리는 크게 뛰고 환율도 요동쳤다. 금융권에 더 큰 역할을 요구하고 있는 새 정부와의 조율도 만만찮았다. 저무는 올 한 해 금융권 이슈를 돌아봤다. [편집자]

가파른 금리인상으로 서민 경제에 빨간불이 켜진 것과 달리 은행을 중심으로 한 금융사들은 또 한번 역대급 실적 행진을 이어갔다. 코로나19 기간 대출자산이 크게 성장한 가운데 기준금리 인상으로 이자이익이 크게 증가했기 때문이다.

보험업계는 희비가 엇갈렸다. 손해보험사는 손해율 개선으로 호실적 행진에 동참한 반면 생명보험사는 금리 상승 직격탄을 맞으며 부진했다. 카드사들 역시 금리 부담에 경영 환경이 녹록지 않았지만 나름 선방한 성적표를 받아들었다.

금융지주 올해도 '역대급' 실적

은행을 필두로 한 금융지주들은 역대급 실적에도 웃지 못하는 한 해를 보냈다. 기준금리가 빠르게 인상되면서 이자이익이 크게 증가했지만 동시에 '과도한 이자장사'라는 비판의 중심에 섰기 때문이다.

한국은행 금융통화위원회는 올 1월 기준금리를 1%에서 1.25%로 인상한 것을 시작으로 총 2%포인트 올리면서 3.25%로 마무리했다. 이로 인해 대출금리도 상승했고 금융사들의 이자이익 증대로 이어졌다.

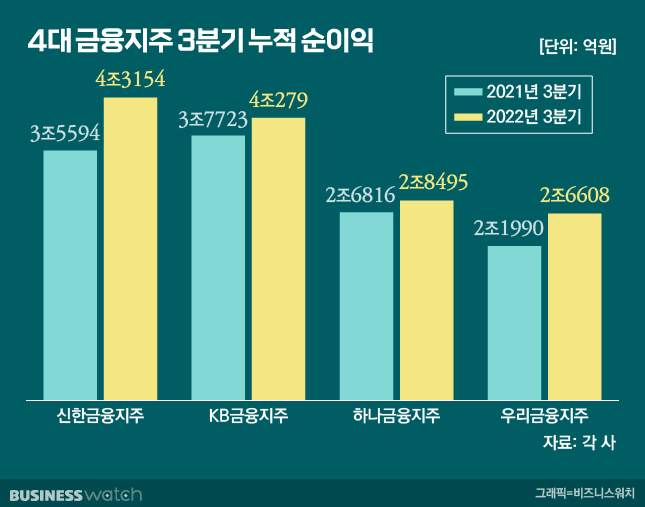

신한·KB국민·하나·우리금융의 순이자마진(NIM)은 1.82~1.98%로 올 들어 증가세를 이어가고 있다. 3분기 누적 이자이익은 29조215억원으로 30조원 돌파가 코앞이다.

이를 바탕으로 금융지주는 역대 최고였던 지난해 실적을 가볍게 돌파할 것으로 보인다. 지난해 4대 금융지주 순이익은 14조5437억원이었는데, 올 3분기에 이미 13조8536억원을 벌어들인 상태다.

신한금융은 올해만 두번의 분기 최대 순이익 기록을 갈아치웠다. 1분기 1조4004억원을 기록했는데 3분기에 1조5946억원으로 최고 기록을 새로 썼다. 3분기 누적 순이익은 4조3154억원으로 지난해 같은기간보다 21.2% 증가했다. ▷관련기사: 선두 탈환한 신한금융, '선구안' 빛났다(10월25일)

하나금융도 10년 만에 분기 최대 실적을 기록했다. 하나금융은 3분기 1조1129억원의 순이익을 달성했다. 올들어 환율 상승으로 인한 비화폐성 손해 발생과 진행한 특별퇴직 등으로 다소 주춤한 모습을 보였지만 3분기 다시 빠르게 회복했다.▷관련기사: 삐끗했던 하나금융, 3분기는 '깜짝 실적'(10월25일)

실적 성장세는 우리금융이 가장 가파르다. 역대 최대였던 지난해 연간 실적(2조5879억원)을 3분기 만에 채우며 다시 한번 최대 실적을 갱신했다. 우리금융 3분기 누적 순이익은 2조6617억원이다. 경쟁사들에 비해 은행 비중이 높고 비금융 계열 포트폴리오가 단순했던 것이 오히려 득이 됐다. ▷관련기사: '벌써 작년수준 돌파' 속도붙는 우리금융(10월25일)

KB금융지주는 다소 주춤했다. KB금융 3분기 누적 순이익은 4조279억원으로 지난해 동기 대비 6.7% 증가하는데 그쳤다. 금리 인상 효과로 그룹 전체 이자이익은 증가했지만 비은행 부분에선 모두 미진한 실적을 보였기 때문이다. 순수수료이익은 2분기 8749억원에서 3분기 8130억원으로 7.0% 줄었고 기타 영업손익은 2분기 168억원에서 3분기에는 642억원 손실로 돌아섰다. ▷관련기사:'비은행 너마저도…' 순익 줄어든 KB금융(10월 25일)

손보사 웃고 생보사 울고

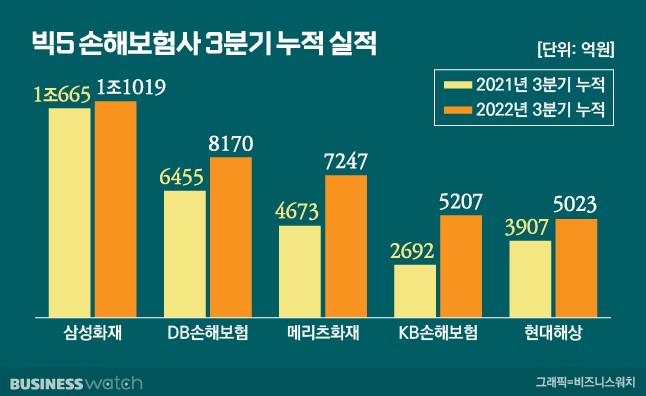

손해보험사 실적 성장세도 거침없었다. 특히 국내 손보사 '빅5'(삼성화재·현대해상·DB손해보험·KB손해보험·메리츠화재)는 3분기 만에 지난해 연간 기준 순이익(3조2719억원)을 넘어섰다. 이들의 3분기 누적 순이익은 3조6666억원을 기록했다. ▷관련 기사: 손해보험 '빅5' 3분기만에 작년 전체보다 더 벌었다(11월13일)

이들을 포함한 31개 손보사 3분기 누적 순이익도 4조8175억원으로 작년 1~3분기보다 8785억원(22.3%) 증가했다.

손해율(받은 보험료 대비 나간 보험금의 비율) 개선과 환율 상승으로 인한 환산 이익이 증가가 실적 성장 배경으로 꼽힌다. 코로나19로 인해 병원을 찾는 환자들도 크게 줄었고, 전국민의 90% 이상이 민간 보험사에 가입돼 있는 상황에서 의료비 지급액이 감소하면서 이익규모가 증가했다.

또 정부와 금융당국을 중심으로 실손보험 손해율 악화의 주범인 백내장 수술을 집중 단속한 것도 장기보험 손해율 개선에 기여했다. 자동차보험의 경우 코로나19 장기화에 따른 차량 운행량과 사고의 감소로 손해율이 개선됐다.

반면 23개 생명보험사의 3분기 누적 순이익은 총 2조9437억원으로 전년동기대비 7478억원(20.3%) 감소했다. 보험료 수익이 줄어든 데다 금리 상승 여파로 채권 가격이 하락하면서 금융상품 처분 손익이 감소해 투자 영업이익도 줄었기 때문이다.

생보사의 수입보험료는 77조6871억원으로 전년 동기 대비 5.5% 감소했다. 보장성보험(2.6%)과 퇴직연금(3.3%)의 판매는 증가했지만 시중은행의 수신금리 인상으로 시중 자금이 모두 은행으로 몰리면서 저축성보험(-6.0%) 수입보험료가 감소했다. 또 글로벌 증시 부진 등으로 인해 펀드 수익률이 낮아지면서 변액보험(29.8%) 수입도 급감했다. ▷관련기사: 올해 보험업계 예비성적표…결국 생보 울고 손보 웃는다(12월22일)

악조건 속 선방한 카드사

카드사들은 녹록지 않은 경영 환경 속에서도 비교적 선방했다.

금리인상이 은행들에게는 이자이익 증대를 가져다 주지만 카드사들은 자금조달 부담이 증가해 악재다. 실제 여신전문금융채권 AA+ 3년물 발행 금리가 2022년 1월 기준 2%대에서 지난 27일 기준 5.583%를 기록했다.

여기에 올해부터 카드론(장기카드대출)이 차주단위 총부채원리금상환비율(DSR) 규제를 받는 가운데 최근 금리인상으로 조달금리가 단기간에 많이 상승하면서 주요 카드사들이 카드론 영업을 축소하고 있다. 또 가맹점 수수료율도 낮아졌다. ▷관련기사:차 할부금리 올리고 무이자 없애고…카드사 '비명'(12월22일)

다만 코로나19 엔데믹으로 소비가 증가하면서 카드사들마다 희비가 엇갈렸다. 삼성카드 3분기 누적 순이익은 지난해 같은기간보다 8.3% 증가한 4565억원, 신한카드도 9.1% 늘어난 5877억원의 순이익을 기록했다. ▷관련기사:'3분기는 선방했는데…' 고민커진 삼성카드(10월27일)

이에 반해 KB국민카드(3523억원), 하나카드(1656억원) 등 주요 카드사들의 3분기 누적 순이익이 전년 동기 대비 5.8%, 16.8% 각각 감소했다.