금융권의 2022년은 그 어느 해보다 다사다난했다. 코로나19 혼란에서 빠져나온 뒤 연착륙을 기대했지만 물가 급등과 경기 침체가 얽힌 복잡한 환경 속에서 금리는 크게 뛰고 환율도 요동쳤다. 금융권에 더 큰 역할을 요구하고 있는 새 정부와의 조율도 만만찮았다. 저무는 올 한 해 금융권 이슈를 돌아봤다. [편집자]

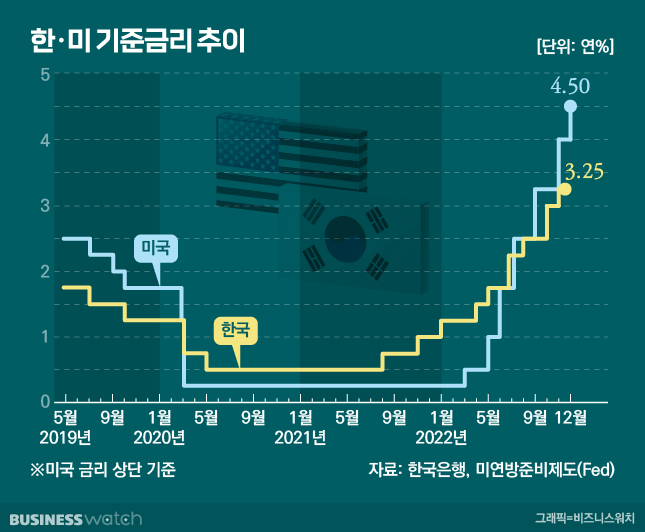

한국은행 금융통화위원회가 통화정책방향을 결정하는 회의는 1년에 모두 8번 열린다. 3·6·9·12월을 빼고 매 분기 2번씩이다. 올해는 그중 7차례 회의에서 기준금리가 인상됐다. 2월을 뺀 모두였고, 이중 2번은 '빅스텝'(기준금리 0.5%포인트 인상)이었다.

1년새 이렇게 기준금리가 뛴 적이 없었다. 올해 연 1%로 시작한 기준금리는 3.25%로 해를 마감한다. 한 해 사이 역대 최대인 2.25%포인트 뛴 것이다. 그야말로 '금리 빅 점프'다. 지난 4월부터 올해 마지막 금통위였던 지난달까지 6차례 연속 금리 인상을 단행한 것도 사상 처음이었다. ▷관련기사: 같은 최종금리 3.5%라도, '조건' 달라졌다(11월24일)

물가를 잡기 위한 긴축이었다. 국내 소비자물가는 지난 7월 전년대비 6.3%의 최고점을 찍은 뒤 이제는 5% 중후반대로 내려와 있다. 환율도 지난 10월 달러/원 1442.5원으로 연중 최고를 기록한 뒤 1200원대까지 내려섰지만 올 한해 수입물가 상승의 압력이 됐다.

금리 인상은 국내 금융시장을 안정시키기 위해선 불가피한 선택이기도 했다. 인플레이션에 시달리는 미국은 연중 3차례 '자이언트 스텝(정책금리 0.75%포인트 인상)'에 나설 정도로 가파르게 정책금리를 끌어올렸다. 만큼 지난 7월 역전을 허용한 한미금리차는 연말 1.25%포인트까지 벌어져 있다. ▷관련기사: 미국 '자이언트'에서 '빅'으로…금리인상 속도조절(12월15일)

돈의 들고 빠짐도 그 어느 때보다도 거셌다. 안전자산이라는 예금엔 돈이 쏠렸다. 은행들은 시중자금을 빨아들였다. 대형 은행의 정기예금 금리가 연 5%대까지 올라서기도 했다. 한은에 따르면 올해 1~11월 늘어난 은행 정기예금은 215조3000억원이나 됐다. 작년 말보다 28.9% 급증한 것이다. ▷관련기사: [인사이드 스토리]만기 1년 더 남은 예금…깰까요 말까요?(9월28일)

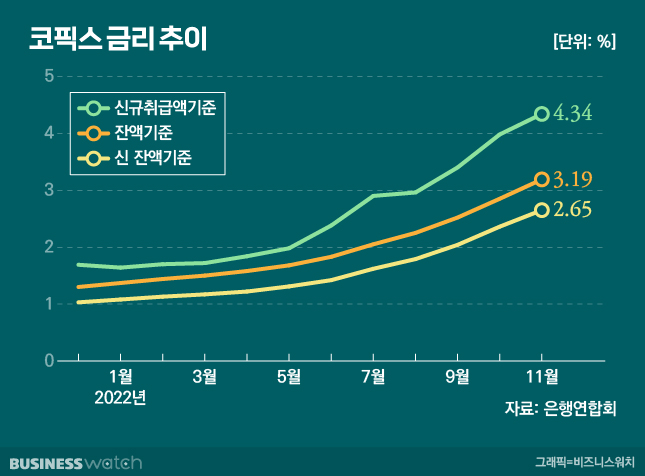

하지만 대출은 수요자 입장에서는 어려워졌고, 공급자 입장에서는 박해졌다. 특히 변동금리로 대출을 받은 이들의 이자 갚기는 갈수록 고역이 됐다. 변동형 주택담보대출 금리의 준거가 되는 코픽스(COFIX, 자금조달비용지수)는 11월 신규취급액 기준 4.34%로 지난 1년 사이 2.79%포인트(작년 11월 1.55%) 상승했다.

이 때문에 정부와 금융권은 변동금리 대출을 고정금리로 안심전환대출, 금리 상승을 제한하는 금리상한형 주택담보대출 등을 내놓으면서 가계의 충격을 덜려는 중이다. ▷관련기사: '금리상한형과 안심전환'…내게 맞는 대출은?(8월18일)

기업들의 자금시장 요동도 극심했다. 그렇지 않아도 빠르게 금리가 오르면서 채권시장이 얼어붙고고 있던 차였다. 그러던 중 강원도가 레고랜드 사업에 대한 지급보증을 거부하면서 금융시장은 패닉에 빠졌다. ▷관련기사: [레고랜드 금융대란]①'2050억짜리' 불씨, 시장을 태웠다(10월25일)

이를 수습하기 위해 정부는 여전히 안간힘이다. 자금 흐름이 막혀 갑자기 도산하는 금융사가 나올 경우 여파가 간단치 않아서다. 와중에 긴축 여파로 우려가 커진 부동산 시장의 경착륙도 막아야 하는게 금융당국이 짊어진 몫이다.▷관련기사: 연말맞은 정부, 자금시장 안정에 '총력전'(11월28일)▷관련기사: 금융안정 위해 '정부, 재건축 완화…한은, 유동성 지원'(11월28일)