가파른 금리 인상으로 서민들의 금융비용 부담이 급증하자 정부가 정책금융 상품인 '안심전환대출'과 '금리상한형 주택담보대출'(주담대)을 내놨다.

안심전환대출은 변동금리를 낮은 이자의 고정금리로 갈아타도록, 금리상한형 주담대는 금리 인상 폭을 제한해 이자 부담을 낮추는 게 핵심이다. 두 상품 특성과 지원 대상 등이 다른 만큼 자신에게 맞는 상품을 선택해야 금융비용을 줄일 수 있다.

금리 0.75%p 이상 못올린다…금리상한형 주담대

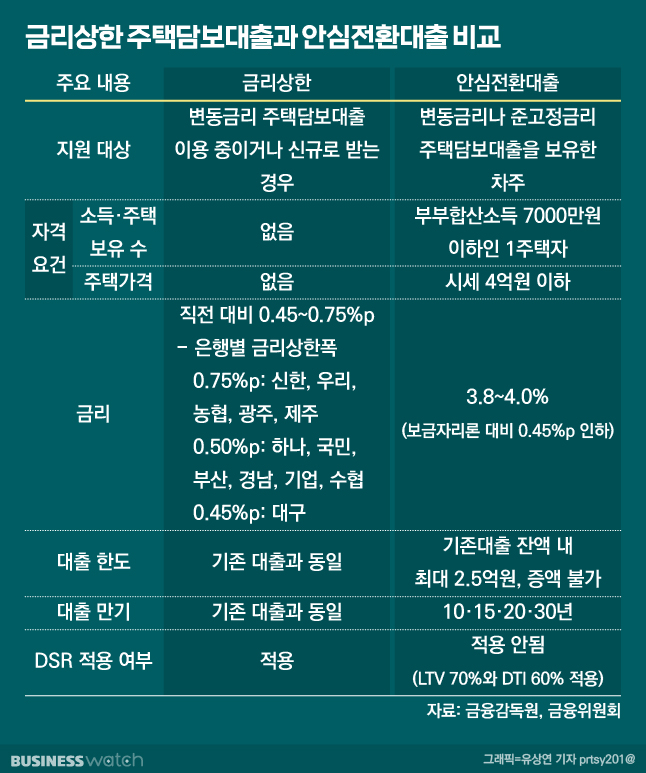

금리상한형 주담대는 시장 금리가 올라도 대출상품의 금리는 일정 이상 오르지 않도록 캡을 씌우는 상품이다.

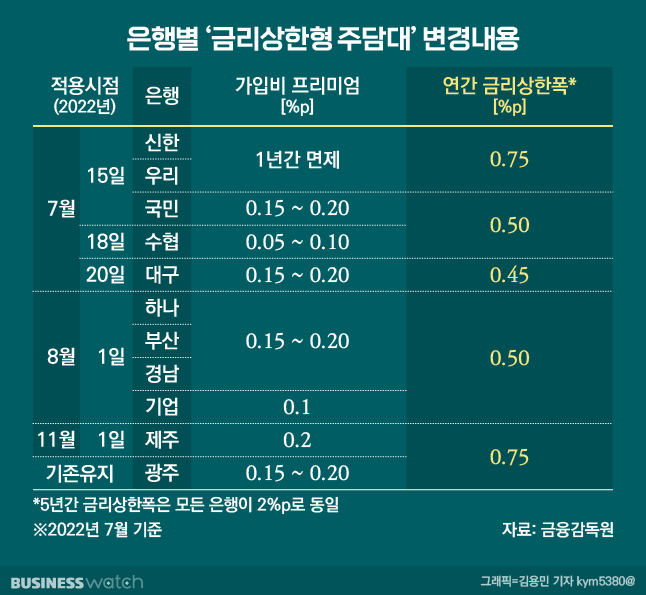

최근 금융감독원은 금리상한형 주담대 상품을 전면 개편하고 판매 기간을 연장했다. 시장금리가 크게 상승하더라도 금리갱신 시점에 가입자에게 새로 적용되는 금리는 직전 금리 대비 연간 0.45∼0.75%포인트, 5년간 최대 2%포인트까지만 상승한다. ▷관련기사:[인사이드 스토리]'찬밥' 금리상한형 주담대, '더운밥' 될까(7월15일)

다만 은행이 금리 인상 폭을 제한받는 만큼 가입비(은행이 감수하는 리스크 프리미엄)가 존재한다. 가입비는 기존에는 대출금리에 0.15∼0.2%포인트를 가산했는데, 신한·우리·농협은행 등은 첫 1년은 한시적 면제를 해주고(이후 0.15~0.2%포인트 가산), 전체적으로도 0.05∼0.2%포인트 더하는 것으로 개선했다.

금리상승 제한폭과 가입비도 취급 은행에 따라 다르다. 대구은행이 0.45%포인트로 제한해 가장 낮다. 0.5%포인트 적용 은행은 △하나은행 △국민은행 △부산은행 △경남은행 △IBK기업은행 △수협은행이고 0.75%는 △신한은행 △우리은행 △농협은행 △광주은행 △제주은행 등이다.

가입비 부담이 있어도 지금처럼 금리 인상 속도가 빠른 상황에선 금리상한형 주담대 가입으로 이자 비용을 줄일 수 있다.

가령 30년 만기 변동금리 주담대로 대출받은 A씨는 2.5%의 금리를 적용받고 있는데 곧 금리가 갱신돼 1%포인트 오른 3.5%를 적용받을 예정이다. A씨가 금리상한 주담대에 가입한다면 가입비 명목으로 금리가 0.2%포인트 인상돼도 전체 상한 폭은 0.75%포인트로 제한돼 0.95%포인트 상승하고, 1년간 유지된다. 이 경우 1년간 원리금은 1606만5300원이다.

가입하지 않았다면 3.5%의 금리로 원리금을 최초 6개월간 808만2804원을 낸다. 6개월 후에 금리가 1%포인트 다시 올라 4.5% 금리를 적용하면 나머지 6개월 원리금은 910만6212원으로 1년간 부담해야 할 총 원리금은 1718만9016원이다. A씨는 금리상한 주담대 가입으로 1년간 총 112만원을 절감할 수 있는 셈이다.

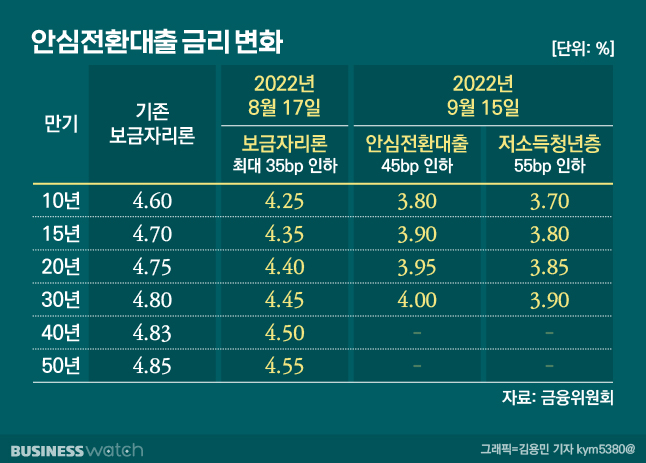

안심전환, 자격요건 까다롭지만 저금리 매력

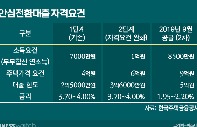

안심전환대출은 변동금리 주택담보대출을 낮은 이자의 고정금리 주택담보대출로 갈아타게 해주는 상품이다. 금융위원회는 안심전환대출 상품 금리를 현 보금자리론보다 0.45%포인트(저소득 청년층 0.55%포인트) 낮게 책정해 만기에 따라 최저 3.7% 수준의 금리를 적용받을 수 있다.

지원 대상은 변동금리나 준고정금리(일정 기간 후 변동금리로 전환되는 등 혼합형 금리) 주택담보대출을 보유한 차주다.

정책금융상품인 만큼 자격 요건은 까다롭다. 주택가격은 시가 4억 원 이하, 1주택자(대출 2억 5000만 원 이하)로 연소득 7000만원 이하인 차주만 가능하다. 대출 한도는 기존 대출 잔액 내에서만 가능하고 한도는 최대 2억5000만원이다. ▷관련기사:안심전환대출 금리 최저 3.7%…내달 15일부터 신청(8월10일)

정책모기지와 마찬가지로 DSR(총부채원리금상환비율)은 적용되지 않지만 LTV(주택담보인정비율, 70%)와 DTI(총부채상환비율, 60%)는 적용받는다. 금융위는 갈아타기 과정에서 발생할 수 있는 중도상환수수료와 관련해 금융권과 협의를 통해 면제하겠다는 계획이다.

안심전환대출 대환 효과를 사례로 살펴보면 이렇다. 경기도 외곽에 소재한 3억원 이하 주택을 매입하는 과정에서 1억원(30년 만기, 변동금리)을 빌린 B씨는 현재 3.45% 금리를 적용받고 있다. 곧 금리가 갱신돼 1%포인트 오르고 6개월 후 추가로 1%포인트가 오를 예정이라 안심전환대출로 갈아타기를 선택했다.

B씨가 안심전환대출로 대환하면 금리는 4%(30년 만기)가 적용되고 1년간 부담해야 할 원리금은 572만8980원이다. B씨가 대환하지 않으면 첫 6개월은 302만2314원(금리 4.45%)원, 나머지 6개월은 338만3358원(5.45%)의 원리금을 부담해 연간 640만5672원을 내야 한다. B씨는 안심전환대출 대환으로 1년간 이자를 총 67만원을 절감할 수 있을 전망이다.

권대영 금융위 금융정책국장은 "안심전환대출을 출시할 때쯤 금리가 4%대까지 올라올 것이다"라며 "6개월 변동주기를 상품을 이용한 차주는 이 상품으로 갈아타면 금리를 고정하는 효과와 이자를 감면하는 효과를 동시에 누릴 수 있다고 본다"고 설명했다.