오는 7월 3단계 스트레스 총부채 원리금상환비율(DSR) 규제를 앞두고 5대 시중은행 가계대출 증가세가 심상치 않다. 지난해 말 대비 현재 가계대출 잔액은 12조원 가까이 늘었다. 2단계 스트레스 DSR이 시행됐던 지난해와 비슷한 흐름이다.

일부 은행에서는 우대금리를 없애 가계대출을 조절하고 있다. 그럼에도 3단계 스트레스 DSR 시행 전까지 가계대출 증가세는 쉽게 꺾이지 않을 것이란 전망이다.

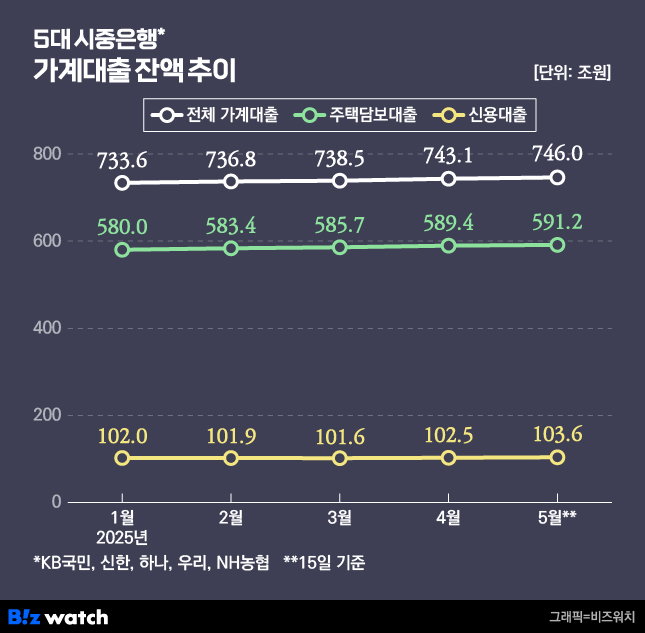

19일 각 은행에 따르면 KB국민·신한·하나·우리·NH농협은행의 가계대출 잔액은 지난해 말 대비 올해 5월15일까지 11조8477억원 증가했다.

가계대출 잔액은 최근 두 달간 가파르게 불어나고 있다. 지난 3월 738조5511억원에서 4월 743조848억원으로 4조5337억원(0.6%) 늘었다. 4월에서 5월15일(745조9827억원)까지는 보름 만에 2조8979억원 증가했다.

증가 속도가 월말까지 유지된다면 이달 총 증가액은 6조원에 육박할 전망이다. 은행, 카드 등 전 금융권의 가계대출이 한 달 만에 6조5000억원 늘었던 지난해 10월과 엇비슷한 수준에 달할 정도다.

대출 종류별로는 가계대출 중 가장 큰 비중을 차지하는 주택담보대출이 지난해 말 대비 올해 5월15일까지 12조7043억원 늘었다. 같은 기간 신용대출은 163억원 줄었다. 다만 최근 두 달 연속 1조원 안팎으로 증가하고 있다.

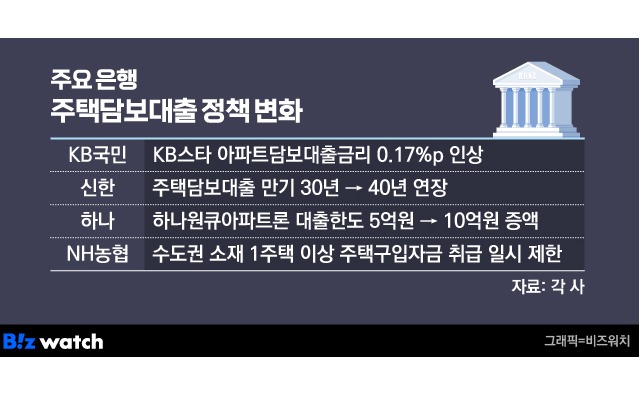

금융권에서는 지난 2월 서울 내 일부 토지거래허가구역 해제 여파로 주택담보대출이 대폭 늘었다고 진단했다. 주택 거래와 거래 후 대출받는 시차를 고려하면 이달 주택담보대출은 전월 대비 더 늘어날 것이란 전망이다. 올해 대출 금리가 지난해 말보다 낮게 책정된 점도 가계대출을 부추긴 요인으로 꼽힌다.

이와 함께 오는 7월 3단계 스트레스 DSR 시행을 앞두고 미리 대출을 받으려는 막차 수요 또한 증가세에 반영됐다는 해석도 나온다.

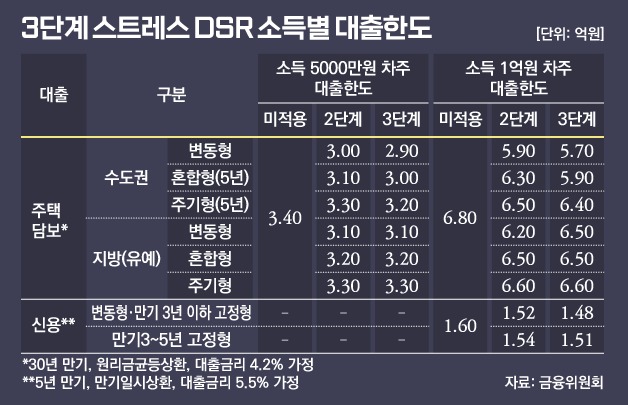

스트레스 DSR은 대출 한도를 산정할 때 향후 금리 상승으로 인한 원리금상환 부담을 고려해 실제 금리보다 높은 금리를 적용하는 제도다. 금리가 올라갈수록 DSR이 높게 잡혀 대출 한도는 줄어드는 구조다. 2단계 스트레스 금리는 0.75%포인트~1.20%포인트였다.

지난해 9월 2단계 스트레스 DSR 시행을 앞두고 가계대출 증가세는 가팔랐다. 지난해 상반기(1월~6월) 5대 시중은행 가계대출 잔액은 전년 말 대비 약 16조2000억원 불어났고, 2단계 시행 직전인 8월 가계대출 증가폭은 역대 최대 수준인 9조6259억원까지 폭증했다.

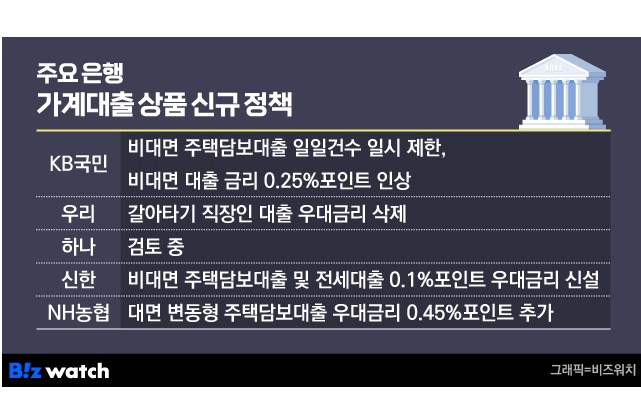

증가세가 심상치 않자 우리은행은 일부 대출 상품에 대해 최대 0.6%포인트 우대금리를 적용하지 않기로 했다. 다른 은행들은 상황을 예의주시 하고 있다.

은행뿐 아니라 금융당국도 가계대출 추이를 유심히 살피고 있다. 더욱이 이달 말 한국은행의 금리 인하가 유력하게 점쳐지고 있어 경계 태세를 강화할 가능성도 거론되고 있다.

국내 시중은행 관계자는 "대출 한도를 더 조이는 3단계 시행 전까지 대출 수요가 몰릴 것으로 보인다"면서 "지금은 우리은행만 대출 억제 방향을 택했지만 타행들도 필요에 따라 우대금리 미운영 등 방안을 강구할 수 있다"고 말했다.