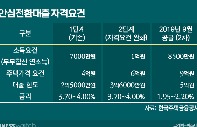

안심전환대출 주택 가격 기준을 내년부터 9억원까지 확대할 수 있다는 얘기가 나옵니다. 안심전환대출은 제1·2금융권에서 받은 변동·혼합형 금리 주택담보대출을 연 3.7~4.0% 고정금리 정책모기지로 바꿔주는 정책상품이죠. 그런데 계획한 예산을 채우지 못하면서 점점 기준을 완화하고 있는 중이죠. ▷관련기사: '6억이냐 9억이냐' 안심전환대출 딜레마(11월17일)

이를 지켜보는 세입자들은 뿔이 납니다. '예산이 남아서 지원 대상을 점점 늘린다고? 그럼 우리는?' 형평성에 문제가 있다는 겁니다. 금리가 뛰는 건 주택담보대출뿐만 아니라 전세대출도 마찬가지니까요. 똑같은 돈을 빌렸어도 세입자의 이자부담이 집주인의 2배가 될 수 있는 정도랍니다.

'집 없는' 전세대출 차주의 고민

우선 금리부터 볼까요? 금융권에 따르면 시중 5대 은행(KB국민·신한·하나·우리·NH농협)의 전세대출 금리는 연 5.25~7.36%입니다. 올해 8월까지만 해도 3.55~5.31% 수준이었지만 석달여만에 눈에 띄게 올랐죠. 안심전환대출이 30년 만기 기준 4%의 고정금리를 제공하는 것과 비교해 최대 3.36%포인트 차이 나는 것입니다.

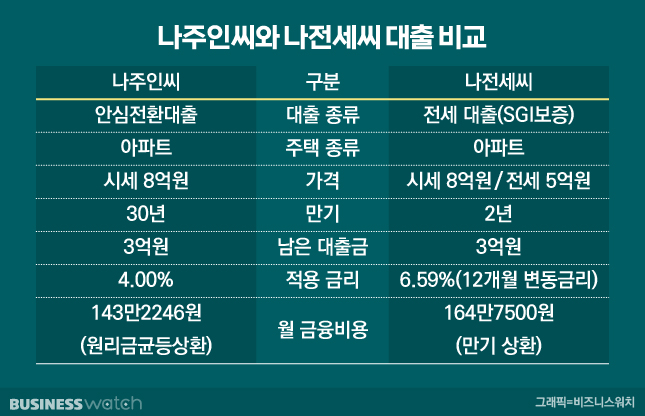

예를 들어 볼게요. 경기도 부천에 시세 8억원 아파트를 소유 중인 나주인 씨가 있습니다. 안심전환대출 주택 가격 기준이 9억원까지 확대됐다고 가정하면, 그에게도 안심전환대출 대환 자격이 주어집니다.

나주인 씨는 기존 주택담보대출 금리가 너무 올라 남은 3억원의 대출금을 30년 만기 안심전환대출로 갈아탑니다. 연 4%의 고정금리를 적용받아 매달 원리금 143만2246원을 납부하면 되는 거죠.

그 옆집에 살고 있는 나전세 씨. 그는 시세 8억원 아파트에 5억원 전세로 들어왔습니다. 전세금중 대출 금액은 3억원으로 SGI서울보증의 전세보증으로 전세자금대출을 받습니다. 연 6.59% 금리(12개월 변동금리)를 적용받아 매달 164만7500원을 납부 중입니다.

전세대출은 만기 일시상환 방식이라 이자만 내죠. 집주인은 원금도 함께 갚는 거고요. 그런데도 집주인보다 세입자의 이자부담이 더 큰 것입니다. 전세대출은 12개월 변동금리이기 때문에 1년 후에는 이자가 늘어날 가능성도 있습니다,

같은 기간 동안 물어야 하는 이자비용만 따져볼까요? 나주인 씨의 원리금상환액중 2년치 평균 순이자는 98만3018원입니다. 100만원을 넘지 않지 않죠. 나전세 씨보다 2년 동안 매월 66만4482원을 덜 부담하는 겁니다. 전세대출 금리가 1년 후 다시 한번 오르면 나전세 씨는 나주인 씨보다 2배 가까운 이자를 물게 될 수 도 있는 겁니다.

"형평성만 따지면 할 게 없다"

주택 보유자가 대상인 안심전환대출의 문턱이 쉽게 낮아지니 세입자들은 더 불만입니다. 정부의 세입자 지원 정책은 조건도 까다롭기 때문입니다.

현행 저리 정책상품인 '청년전용 버팀목전세자금'의 경우 임차보증금 3억원 이내 주택에 최대 2억원을 지원해 줍니다. 중소기업 청년 전세대출은 임차보증금 2억원 이하 주택에 1억원까지 대출이 전부죠. 만 34세 이상이라면 '(일반)버팀목전세자금'으로 임차보증금 최대 3억원(수도권 외는 2억원) 이내 주택에 1억2000만원(수도권 외 8000만원)까지 지원 받을 수 있습니다.

KB부동산원에 따르면 지난달 전국 전세 중위가격과 서울 전세 중위가격은 각각 2억9162만원, 5억9966만원입니다. 임차보증금이 5억원 넘는 수도권 전세는 정책상품을 기대하기조차 힘든 것입니다.

지난 9일 김주현 금융위원장은 서울 중구 은행연합회에서 은행장들과 간담회를 마친 후 기자들과 만나 "형평성만 따지면 할 수 있는 게 없다. 적어도 주거 안정과 관련돼서는 정부가 굉장히 적극적으로 역할을 해야 한다"며 안심전환대출 형평성 논란에 입장을 밝힌 바 있습니다. ▷관련기사: 금융위원장 "개입하면 왜곡 생기지만…지금은 대응 필요"(11월 9일)

형평성 문제는 전문가들도 입장이 엇갈리긴 합니다. 성태윤 연세대 경제학과 교수는 "안심전환대출은 주택을 구매한 사람들이 금리 인상기 신용위험에 빠지지 않게 관리하는 의미"라며 "전세와 매매를 같은 선상에 놓고 역차별의 개념으로 접근하면 곤란하다"고 설명했습니다.

반면 강선진 고려대 경제학과 교수는 전세 대출자들에 정책 지원이 더해져야 한다고 합니다. 그는 "전세 대출자들은 고금리 위험을 지고 있고, 이미 집이 있는 사람들은 저금리로 대출 전환해 주는 것은 역차별"이라며 "전세 대출자들을 위한 정책 상품도 나와야 한다"고 강조합니다.